05/12/2009

Wychowywanie dziecka to jedno z największych wyzwań, a jednocześnie najpiękniejszych doświadczeń w życiu. Dla rodziców, którzy stawiają czoła temu zadaniu samodzielnie, polski system prawny przewiduje szereg udogodnień i wsparcia finansowego. Zrozumienie złożoności przepisów dotyczących ulg podatkowych oraz świadczeń socjalnych dla osób samotnie wychowujących dzieci jest kluczowe, aby móc w pełni korzystać z przysługujących praw. W dobie rocznych rozliczeń podatkowych oraz ciągłych zmian w systemie świadczeń, wiedza ta staje się jeszcze bardziej wartościowa. Niniejszy artykuł ma na celu kompleksowe przedstawienie zagadnień związanych z byciem samotnym rodzicem w kontekście przepisów PIT oraz zasad przyznawania zasiłków i dodatków w 2025 roku, ze szczególnym uwzględnieniem często problematycznej interpretacji pojęcia „samotnego wychowywania”.

Kim jest samotnie wychowujący rodzic w świetle prawa podatkowego?

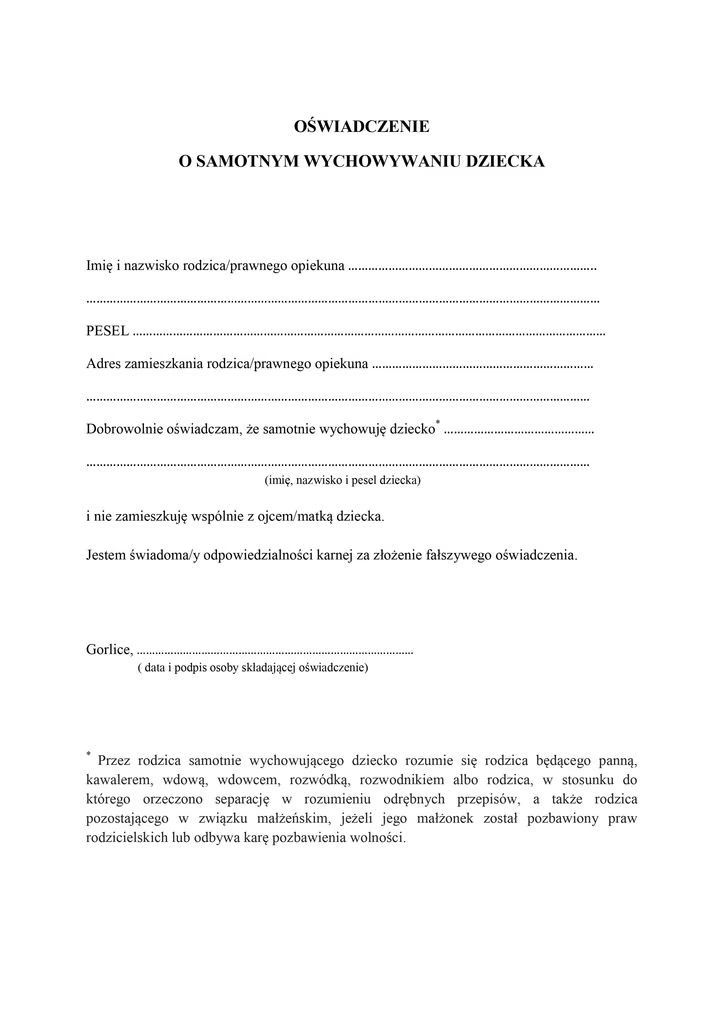

Choć określenie „samotnie wychowujący rodzic” wydaje się intuicyjne, polskie prawo podatkowe, a konkretnie ustawa o podatku dochodowym od osób fizycznych (PIT), nie zawiera jego jednoznacznej definicji. Zamiast tego, artykuł 6 ust. 4c ustawy o PIT precyzuje warunki, jakie należy spełnić, aby móc skorzystać z preferencyjnego rozliczenia podatkowego. Do kategorii osób uprawnionych zalicza się:

- Pannę, kawalera, wdowę, wdowca, rozwódkę, rozwodnika.

- Osobę, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów.

- Osobę, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności.

Niezależnie od stanu cywilnego, kluczowe jest faktyczne wychowywanie co najmniej jednego dziecka. Dzieci te muszą spełniać określone kryteria wiekowe i edukacyjne:

- Dzieci małoletnie.

- Dzieci pełnoletnie, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną, bez względu na ich wiek.

- Dzieci pełnoletnie do ukończenia 25. roku życia, uczące się w szkołach wyższych lub innych placówkach edukacyjnych w Polsce lub za granicą, pod warunkiem, że nie uzyskały dochodu powyżej ustawowego limitu (ilorazu kwoty zmniejszającej podatek i stawki podatkowej).

Ważne jest również, aby zarówno rodzic, jak i dziecko (dzieci), nie uzyskiwali dochodów opodatkowanych na zasadach szczególnych, takich jak podatek liniowy (art. 30c ustawy o PIT), zryczałtowany podatek dochodowy, podatek tonażowy czy podatek z ustawy o aktywizacji przemysłu okrętowego.

Preferencyjne rozliczenie podatkowe dla samotnych rodziców: Jak to działa?

Jedną z najbardziej atrakcyjnych form wsparcia dla samotnych rodziców jest możliwość wspólnego rozliczenia z dzieckiem, na zasadach analogicznych do małżonków. Pozwala to na znaczące obniżenie należnego podatku. Mechanizm jest następujący: podatek obliczany jest w podwójnej wysokości, ale podstawą do jego obliczenia jest połowa dochodów osoby samotnie wychowującej dziecko. Ta metoda jest korzystna zarówno dla osób o bardzo wysokich dochodach, ponieważ pozwala uniknąć wpadnięcia w drugi próg skali podatkowej (32%), jak i dla tych zarabiających stosunkowo niewiele, gdyż umożliwia zastosowanie wyższej kwoty zmniejszającej podatek. Dzięki temu obciążenie podatkowe jest rozłożone w bardziej optymalny sposób.

Jak skorzystać z ulgi?

Istnieją dwie główne ścieżki skorzystania z ulgi dla samotnie wychowujących dziecko:

- W zeznaniu rocznym (PIT): Najczęściej ulga jest rozliczana w rocznym zeznaniu podatkowym. Wniosek o rozliczenie dochodów jako osoba samotnie wychowująca dziecko należy złożyć w odpowiednim terminie (zazwyczaj do 30 kwietnia), jednak od 1 stycznia 2019 roku istnieje możliwość złożenia go również po tym terminie. Jest to najczęstsza forma rozliczenia, zwłaszcza gdy pracownik nie poinformował pracodawcy o swoim statusie w trakcie roku podatkowego.

- Poprzez oświadczenie u pracodawcy: Jeśli jesteś zatrudniony (niezależnie od rodzaju zatrudnienia, o ile przychody są opodatkowane na zasadach ogólnych) i chcesz, aby zaliczki na podatek były obliczane z uwzględnieniem ulgi już w trakcie roku, możesz złożyć pracodawcy oświadczenie o zamiarze opodatkowania dochodów jako osoba samotnie wychowująca dziecko. Wówczas, jeśli przewidywane dochody nie przekroczą 120 000 zł, a dziecko nie uzyskuje żadnych dochodów lub dochody podatnika przekroczą górną granicę pierwszego przedziału skali, a dziecko nie uzyskuje żadnych dochodów lub dochody dziecka mieszczą się w niższym przedziale skali podatkowej – zaliczki za wszystkie miesiące roku podatkowego wynoszą 12% dochodu uzyskanego w danym miesiącu od tego płatnika i są dodatkowo pomniejszane za każdy miesiąc o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek. Złożenie takiego oświadczenia jest prawem, a nie obowiązkiem pracownika. W przypadku braku złożenia oświadczenia ulgę i tak rozlicza się w zeznaniu rocznym.

Definicja „samotnego wychowywania”: Punkt sporny z fiskusem

Choć przepisy jasno określają, kto formalnie może być uznany za samotnego rodzica (panna, kawaler, rozwodnik itd.), to problematyczne okazuje się samo pojęcie „samotnego wychowywania dzieci”. Ustawodawca nie sformułował kryteriów, które pozwalałyby jednoznacznie stwierdzić, czy dana osoba faktycznie samotnie wychowuje dzieci. Ten brak precyzji prowadzi do szerokiego zakresu interpretacji, często nieprzychylnych podatnikom.

Interpretacja fiskusa: Restrykcyjne podejście

Organy skarbowe wypracowały bardzo restrykcyjną linię interpretacyjną, która często budzi kontrowersje. Przykład pani Anny, rozwiedzionej matki dwójki dzieci, doskonale ilustruje to podejście. Pani Anna, mimo że zgodnie z wyrokiem sądu władza rodzicielska nad dziećmi została powierzona obojgu rodzicom, faktycznie mieszka z dziećmi, opiekuje się nimi na co dzień, odrabia lekcje, przygotowuje posiłki, wspiera w rozwoju zainteresowań, zawozi i odbiera ze szkoły oraz pokrywa wszelkie potrzeby materialne. Ojciec dzieci również sprawuje opiekę w wyznaczonym czasie (np. w weekendy), jednak to rola pani Anny jest kluczowa w procesie wychowywania. Pani Anna uważała, że spełnia warunki do rozliczenia jako osoba samotnie wychowująca dzieci.

Jednakże, Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 13 marca 2019 r. (sygn. 0112-KDIL3-2.4011.70.2019.1.AK) uznał to stanowisko za nieprawidłowe. Organ interpretacyjny stwierdził, że „Konsekwencją orzeczenia sądu jest zatem fakt, że zarówno Wnioskodawczyni jako matka, jak i ojciec dzieci, aktywnie współuczestniczą w wychowaniu wspólnych dzieci, pomimo że nie zamieszkują ze sobą”. Oznacza to, że w ocenie fiskusa, samo aktywne współuczestnictwo obojga rodziców w procesie wychowawczym, nawet jeśli nie mieszkają razem, pozbawia ich prawa do rozliczenia jako osoba samotnie wychowująca dzieci. Nawet sporadyczne „weekendowe wychowywanie” dzieci przez drugiego rodzica może być uznane za wystarczające, by odmówić ulgi obojgu rodzicom. Ta linia orzecznicza jest konsekwentnie utrzymywana, o czym świadczy fragment innej interpretacji (6 grudnia 2019 r., sygn. 0114-KDIP3-3.4011.490.2019.1.JK3): „stwierdzić należy, że okoliczność, że dwie osoby – Wnioskodawca i jego była żona – wychowują te same dzieci wyklucza możliwość uznania, że którakolwiek z tych osób wychowuje dziecko samotnie.”

Światełko w tunelu: Interpelacja poselska i racjonalniejsze podejście

Na szczęście, nie wszystkie interpretacje idą w tak restrykcyjnym kierunku. Optymizmem napawa odpowiedź na interpelację poselską z 4 kwietnia 2018 r. (sygn. DD3.054.18.2018), która przedstawia bardziej racjonalne podejście do kwestii samotnego wychowywania dzieci. W dokumencie tym trafnie zauważono, że:

„A contrario, fakt utrzymywania kontaktów pomiędzy dzieckiem i drugim rodzicem, nie pozbawia pierwszego rodzica (przy którym dziecko mieszka) prawa do opodatkowania swoich dochodów na zasadach określonych w art. 6 ust. 4 ustawy o podatku dochodowym od osób fizycznych. Jak podkreśla się bowiem w doktrynie i orzecznictwie, »doskonale samotne wychowywanie dzieci nie jest możliwe. Żyjący w pojedynkę rodzic nie jest w stanie nie korzystać z pomocy członków rodziny (niebędących partnerami) przy wychowywaniu swoich dzieci. Wydaje się w związku z tym, że pod pojęciem osoby, która samotnie wychowuje dziecko należy rozumieć osobę, która nie pozostaje we wspólnym gospodarstwie domowym z osobą, którą można by określić jako jej partnera życiowego. (por. A. Bartosiewicz: Komentarz do art. 6 ustawy o podatku dochodowym od osób fizycznych, Wydanie III, Lex 2013)” (wyrok WSA w Gdańsku z dnia 07.07.2015 r. sygn. akt I SA/Gd 711/15)«.”

Powyższy cytat sugeruje, że kluczowe powinno być to, czy rodzic faktycznie prowadzi samodzielne gospodarstwo domowe i nie dzieli życia z partnerem, a nie to, czy drugi rodzic w minimalnym stopniu partycypuje w życiu dziecka. Takie podejście jest bardziej zgodne z realiami życia i intencją ustawodawcy, która miała na celu wspieranie rodziców faktycznie samotnie ponoszących ciężar wychowania.

Podsumowując kwestie podatkowe, należy podkreślić, że brak jednoznacznej definicji "samotnego wychowywania dzieci" sprawia, że interpretacja przepisów pozostaje trudna i często zależy od indywidualnej oceny organów podatkowych. Restrykcyjne stanowisko fiskusa, w którym nawet minimalne zaangażowanie drugiego rodzica wyklucza ulgę, jest często krytykowane. Z uwagi na te rozbieżności, zawsze rozsądnym rozwiązaniem jest wystąpienie z wnioskiem o wydanie interpretacji indywidualnej w swojej konkretnej sprawie, aby uchronić się przed ewentualnym zakwestionowaniem rozliczeń przez organ podatkowy i zapewnić sobie spokój ducha.

Wsparcie finansowe dla samotnych rodziców: Zasiłki i dodatki w 2025 roku

Oprócz ulg podatkowych, samotni rodzice (a najczęściej samotne matki, choć świadczenia przysługują również ojcom) mogą ubiegać się o szereg świadczeń socjalnych. Najważniejsze z nich to zasiłek rodzinny oraz specjalny dodatek z tytułu samotnego wychowywania dziecka.

Zasiłek rodzinny dla samotnych rodziców w 2025 roku

Zasiłek rodzinny to podstawowe świadczenie mające na celu częściowe pokrycie wydatków związanych z utrzymaniem dziecka. Przysługuje go również rodzinom, w których dziecko wychowywane jest wspólnie przez oboje rodziców, jednak dla samotnych rodziców jest często kluczowym wsparciem. Aby go otrzymać, należy spełnić kryterium dochodowe.

Kryterium dochodowe: W 2025 roku limit dochodu na członka rodziny wynosi 674,00 zł netto. W przypadku rodzin z dzieckiem niepełnosprawnym limit ten jest wyższy i wynosi 764,00 zł netto. Dochód matki/ojca dzieli się przez liczbę miesięcy, w których został osiągnięty, a następnie otrzymany wynik należy podzielić na liczbę osób w rodzinie.

Kto może otrzymać zasiłek rodzinny? Przysługuje on na dziecko, które:

- Nie ukończyło 18 roku życia.

- Uczy się w szkole (maksymalnie do ukończenia 21 roku życia).

- Kontynuuje naukę w szkole lub szkole wyższej i legitymuje się orzeczeniem o umiarkowanym albo znacznym stopniu niepełnosprawności – maksymalnie do 24 roku życia.

Wysokość zasiłku rodzinnego w 2025 roku: Pomimo listopadowej weryfikacji, kwoty zasiłku rodzinnego nie uległy zmianie i w 2025 roku będą wynosić:

| Wiek dziecka | Miesięczna kwota zasiłku |

|---|---|

| Do ukończenia 5 lat | 95 zł |

| Powyżej 5 lat do ukończenia 18 lat | 124 zł |

| Powyżej 18 lat do ukończenia 24 lat | 135 zł |

Dodatek z tytułu samotnego wychowywania dziecka w 2025 roku

To świadczenie jest dedykowane wyłącznie osobom, które faktycznie samodzielnie wychowują dziecko. Ważne jest, aby zwrócić uwagę na kluczowy warunek jego przyznania: dodatek nie przysługuje, jeśli drugi z rodziców płaci na dane dziecko alimenty. Te dwa świadczenia (dodatek i alimenty) wzajemnie się wykluczają.

Kto może otrzymać dodatek? Dodatek przysługuje matce lub ojcu, opiekunowi faktycznemu dziecka albo opiekunowi prawnemu dziecka, w przypadku gdy nie zasądzono alimentów na dziecko od drugiego z rodziców z powodu:

- Śmierci drugiego rodzica dziecka.

- Nieznanego ojca dziecka.

- Oddalenia powództwa o ustalenie świadczenia alimentacyjnego od drugiego z rodziców.

Dodatek ten przysługuje również osobie uczącej się, jeśli jej rodzice nie żyją. Należy pamiętać, że jeśli osoba uprawniona straciła prawo do zasiłku dla bezrobotnych z powodu upływu ustawowego okresu jego pobierania, dodatek z tytułu samotnego wychowywania dziecka nie przysługuje na żadne dziecko w rodzinie.

Wysokość dodatku z tytułu samotnego wychowywania dziecka w 2025 roku:

Zgodnie z Rozporządzeniem Rady Ministrów z dnia 13 sierpnia 2021 r., dodatek wynosi:

| Rodzaj dodatku | Miesięczna kwota |

|---|---|

| Na dziecko | 193,00 zł |

| Maksymalnie na wszystkie dzieci | 386,00 zł |

| Na dziecko z orzeczeniem o niepełnosprawności (dodatkowo) | +80,00 zł |

| Maksymalnie na wszystkie dzieci z orzeczeniem o niepełnosprawności (dodatkowo) | +160,00 zł |

Jak złożyć wniosek o zasiłek i dodatek? Formularz wniosku o zasiłek rodzinny i dodatek z tytułu samotnego wychowywania dziecka jest ten sam. Można go pobrać i złożyć we właściwym ze względu na miejsce zamieszkania urzędzie gminy lub miasta, w ośrodku pomocy społecznej, lub innej jednostce organizacyjnej gminy zajmującej się świadczeniami rodzinnymi. Wniosek można również złożyć elektronicznie za pośrednictwem platformy empatia.mpips.gov.pl.

Inne dodatki do zasiłku rodzinnego

Warto również wiedzieć, że w ramach systemu świadczeń rodzinnych istnieją inne dodatki, o które można się ubiegać, choć nie są one bezpośrednio związane z samotnym wychowywaniem dziecka, lecz mogą dotyczyć samotnych rodziców:

- Dodatek z tytułu urodzenia dziecka.

- Dodatek z tytułu opieki nad dzieckiem w okresie korzystania z urlopu wychowawczego.

- Dodatek z tytułu wychowywania dziecka w rodzinie wielodzietnej.

- Dodatek z tytułu kształcenia i rehabilitacji dziecka niepełnosprawnego.

- Dodatek z tytułu rozpoczęcia roku szkolnego.

- Dodatek z tytułu podjęcia przez dziecko nauki w szkole poza miejscem zamieszkania.

Najczęściej Zadawane Pytania (FAQ)

- Czy mogę skorzystać z ulgi podatkowej dla samotnych rodziców, jeśli drugi rodzic płaci alimenty?

- Tak, ulga podatkowa (preferencyjne rozliczenie PIT) jest niezależna od tego, czy otrzymujesz alimenty. Kluczowe jest spełnienie kryteriów dotyczących stanu cywilnego i faktycznego, samodzielnego wychowywania dziecka.

- Czy dodatek z tytułu samotnego wychowywania dziecka przysługuje, jeśli otrzymuję alimenty?

- Nie. Jest to jeden z najważniejszych warunków. Dodatek z tytułu samotnego wychowywania dziecka nie przysługuje, jeśli drugi z rodziców płaci alimenty na to dziecko. Te dwa świadczenia wzajemnie się wykluczają.

- Co oznacza „samotne wychowywanie” w praktyce, jeśli chodzi o ulgę podatkową?

- To najbardziej sporna kwestia. Według restrykcyjnej interpretacji fiskusa, jeśli drugi rodzic aktywnie (nawet sporadycznie, np. weekendowo) współuczestniczy w wychowaniu dziecka, ulga może nie przysługiwać. Bardziej racjonalne podejście sugeruje, że liczy się brak wspólnego gospodarstwa domowego z partnerem. W przypadku wątpliwości zaleca się wystąpienie o interpretację indywidualną.

- Czy muszę informować pracodawcę o moim statusie samotnego rodzica, aby skorzystać z ulgi?

- Nie musisz. Złożenie oświadczenia pracodawcy o zamiarze opodatkowania dochodów jako osoba samotnie wychowująca dziecko jest prawem, a nie obowiązkiem. Jeśli tego nie zrobisz, ulgę możesz rozliczyć w rocznym zeznaniu podatkowym PIT.

- Jaki jest limit dochodu dla zasiłku rodzinnego w 2025 roku?

- Kryterium dochodowe na członka rodziny wynosi 674,00 zł netto. Dla rodzin z dzieckiem niepełnosprawnym limit ten wynosi 764,00 zł netto.

Podsumowanie

Bycie samotnym rodzicem to rola wymagająca ogromnego zaangażowania, ale polski system prawny stara się zapewnić pewne mechanizmy wsparcia. Zarówno preferencyjne zasady rozliczania podatku dochodowego, jak i różnorodne zasiłki i dodatki, mają na celu ulżenie w finansowym ciężarze wychowania dzieci. Kluczowe jest jednak zrozumienie skomplikowanych przepisów, zwłaszcza w kontekście nieprecyzyjnej definicji „samotnego wychowywania”, która jest przedmiotem licznych sporów interpretacyjnych z organami podatkowymi. Zawsze warto dokładnie zapoznać się z aktualnymi regulacjami, a w przypadku jakichkolwiek wątpliwości rozważyć zwrócenie się o interpretację indywidualną do Krajowej Informacji Skarbowej lub zasięgnąć porady specjalisty. Pamiętaj, że znajomość swoich praw to pierwszy krok do pełnego wykorzystania dostępnego wsparcia i zapewnienia jak najlepszych warunków dla Twojej rodziny.

Zainteresował Cię artykuł Samotne Wychowywanie Dziecka: Ulgi i Zasiłki 2025", "kategoria": "Rodzina? Zajrzyj też do kategorii Edukacja, znajdziesz tam więcej podobnych treści!