28/05/2009

Wiele osób zbliżających się do wieku emerytalnego zadaje sobie kluczowe pytanie: czy moje przyszłe świadczenie wystarczy na godne życie? Obawy te są naturalne, zwłaszcza w obliczu dynamicznie zmieniającej się sytuacji ekonomicznej. Na szczęście, zanim podejmiesz decyzję o zakończeniu aktywności zawodowej, Zakład Ubezpieczeń Społecznych oferuje szereg narzędzi i możliwości, które pozwolą Ci poznać prognozowaną wysokość Twojej emerytury. Dzięki temu możesz świadomie zaplanować swoje „emeryckie” życie, a nawet podjąć decyzję o dłuższej pracy, aby zwiększyć swoje przyszłe świadczenie.

Jak w prosty sposób sprawdzić wysokość przyszłej emerytury?

Poznanie prognozowanej kwoty przyszłej emerytury jest prostsze, niż mogłoby się wydawać. ZUS udostępnia kilka wygodnych narzędzi, które pozwalają na oszacowanie świadczenia. Pamiętaj jednak, że są to prognozy – ostateczne wyliczenie otrzymasz po złożeniu wniosku o emeryturę i wszystkich niezbędnych dokumentów.

Kalkulator emerytalny ZUS – Twoje cyfrowe narzędzie

Jednym z najłatwiejszych sposobów na oszacowanie przyszłej emerytury jest skorzystanie z kalkulatora emerytalnego. Dostępny jest on w kilku formach:

- Na stronie internetowej ZUS (www.zus.pl): Jest to ogólnodostępne narzędzie, gdzie po wprowadzeniu niezbędnych danych, kalkulator wyliczy hipotetyczną emeryturę. Musisz samodzielnie wprowadzić dane dotyczące Twoich składek i okresów ubezpieczenia.

- Na Platformie Usług Elektronicznych ZUS (PUE ZUS/eZUS): Jeśli posiadasz profil na PUE ZUS, kalkulator jest znacznie bardziej precyzyjny. Większość danych potrzebnych do wyliczenia przyszłego świadczenia pobierana jest automatycznie z systemu ZUS, bezpośrednio z Twojego indywidualnego konta ubezpieczonego. To oszczędza czas i minimalizuje ryzyko błędów.

- W aplikacji mobilnej mZUS: Dedykowana aplikacja mobilna mZUS również oferuje funkcjonalność kalkulatora emerytalnego, korzystając z danych zgromadzonych na Twoim koncie w ZUS, co czyni ją wygodną opcją dla osób preferujących rozwiązania mobilne.

Korzystanie z kalkulatora to doskonały punkt wyjścia do zrozumienia, jak różne czynniki wpływają na wysokość świadczenia.

Konsultacja z doradcą emerytalnym ZUS – spersonalizowane wsparcie

Zanim podejmiesz decyzję o przejściu na emeryturę, warto skonsultować się z doradcą emerytalnym ZUS. Taki doradca jest dostępny w każdej placówce ZUS i oferuje spersonalizowane wsparcie. Rozmowa z doradcą może odbyć się:

- Na miejscu w urzędzie: Tradycyjna forma spotkania, wymagająca osobistej wizyty.

- Zdalnie, korzystając z e-wizyty (www.zus.pl/e-wizyta): To wygodna opcja, która pozwala na konsultację bez wychodzenia z domu.

Niezależnie od wybranej formy spotkania, ważne jest, aby mieć przy sobie dokument tożsamości. Doradca na podstawie danych z Twojego konta ubezpieczonego wyliczy prognozowaną emeryturę. Ponadto, poza symulacją wysokości świadczenia, podpowie Ci, kiedy najkorzystniej przejść na emeryturę, a także sprawdzi, czy masz już wyliczony kapitał początkowy, który jest niezwykle ważnym czynnikiem wpływającym na wysokość przyszłej emerytury.

Informacja o Stanie Konta Ubezpieczonego (ISKU) – Twoje roczne podsumowanie

Każdego roku Zakład Ubezpieczeń Społecznych udostępnia każdemu ubezpieczonemu „Informację o Stanie Konta Ubezpieczonego” (ISKU) na profilu PUE ZUS/eZUS. To elektroniczne zestawienie zawiera nie tylko szczegółowe dane dotyczące zgromadzonych składek, ale także wysokość prognozowanej emerytury na moment osiągnięcia powszechnego wieku emerytalnego (60 lat dla kobiet i 65 lat dla mężczyzn).

Dla osób, które przekroczyły już wiek emerytalny, ale nie mają jeszcze ustalonej emerytury, prognozowana wartość świadczenia jest ustalana zarówno dla ich rzeczywistego wieku, jak i dla kolejnych pięciu lat. Jest to cenne źródło informacji, pozwalające na bieżąco śledzić stan swojego konta emerytalnego i prognozowaną wysokość świadczenia.

Co wpływa na wysokość Twojej emerytury?

Wysokość przyszłej emerytury w polskim systemie opiera się na kilku kluczowych elementach. Zrozumienie ich mechanizmów jest fundamentalne dla każdego, kto chce świadomie planować swoją przyszłość.

Dłuższa praca się opłaca – klucz do wyższego świadczenia

Polski system emerytalny działa w oparciu o prostą zasadę: im dłużej pracujemy, tym wyższa będzie emerytura. Wynika to z kilku przyczyn:

- Więcej zgromadzonych środków: Każdy dodatkowy rok pracy to kolejne składki, które trafiają na Twoje indywidualne konto emerytalne w ZUS. Te środki są waloryzowane, czyli ich wartość jest podnoszona, aby uwzględnić inflację i wzrost płac.

- Krótsza prognozowana średnia długość życia: Kiedy decydujesz się przejść na emeryturę, ZUS dzieli zgromadzone środki przez prognozowaną średnią dalszą długość Twojego życia. Im później przechodzisz na emeryturę (czyli im jesteś starszy), tym krótsza jest ta prognozowana średnia. Oznacza to, że zgromadzony kapitał jest dzielony na mniejszą liczbę miesięcy, co skutkuje wyższą miesięczną kwotą świadczenia.

Wzór na wyliczenie emerytury jest następujący: suma zwaloryzowanych składek i kapitału początkowego dzielona przez statystyczną średnią dalszą długość życia w momencie przejścia na emeryturę.

Elementy składowe podstawy emerytury

Zakład Ubezpieczeń Społecznych, wyliczając podstawę do emerytury, bierze pod uwagę następujące czynniki:

- Zwaloryzowany kapitał początkowy: Dotyczy osób objętych ubezpieczeniem społecznym przed 1 stycznia 1999 roku. Jest to wartość składek, które trafiły na konto ZUS przed reformą emerytalną. Jego prawidłowe wyliczenie jest niezwykle istotne.

- Zwaloryzowane składki: Składki emerytalne, które były odprowadzane począwszy od 1999 roku, po ich corocznej waloryzacji.

- Składki na subkoncie w ZUS: Są to środki zgromadzone na subkoncie w ZUS, w tym te przeniesione z Otwartych Funduszy Emerytalnych (OFE).

Statystyczna długość życia – czynnik zmienny

Istotnym elementem wpływającym na wysokość emerytury jest statystyczna średnia dalsza długość życia. Jest ona ogłaszana przez Prezesa Głównego Urzędu Statystycznego (GUS) w Monitorze Polskim do 31 marca każdego roku. ZUS uwzględnia tę liczbę i wylicza na jej podstawie świadczenie dla wniosków, które trafiły do zakładu od 1 kwietnia do 31 marca następnego roku.

Na przykład, z komunikatu z dnia 28 marca 2022 r. wynikało, że dla osoby w wieku 60 lat średnie dalsze trwanie życia wynosiło 238,9 miesiąca (czyli około 19,9 lat), a dla osoby w wieku 65 lat – 196,2 miesiąca (czyli około 16,35 lat). Te liczby zmieniają się każdego roku, co ma bezpośredni wpływ na wysokość nowo przyznawanych emerytur.

Kiedy złożyć wniosek o emeryturę i co dalej?

Gdy zbliżasz się do wieku emerytalnego (60 lat dla kobiet, 65 dla mężczyzn), możesz złożyć wniosek o emeryturę. Ważne jest, aby pamiętać o terminach:

- Wniosek można złożyć nie wcześniej niż na miesiąc przed osiągnięciem wieku emerytalnego.

ZUS rozpatrzy Twój wniosek, obliczy i przyzna emeryturę. Jednakże, samo przyznanie prawa do emerytury nie jest równoznaczne z rozpoczęciem jej wypłaty. ZUS wypłaci świadczenie dopiero po dostarczeniu przez Ciebie świadectwa pracy, potwierdzającego rozwiązanie stosunku pracy, w którym pozostawałeś bezpośrednio przed nabyciem prawa do emerytury. Oznacza to, że możesz złożyć wniosek o przyznanie emerytury i nadal pracować, ale wypłata świadczenia rozpocznie się dopiero po zakończeniu aktywności zawodowej.

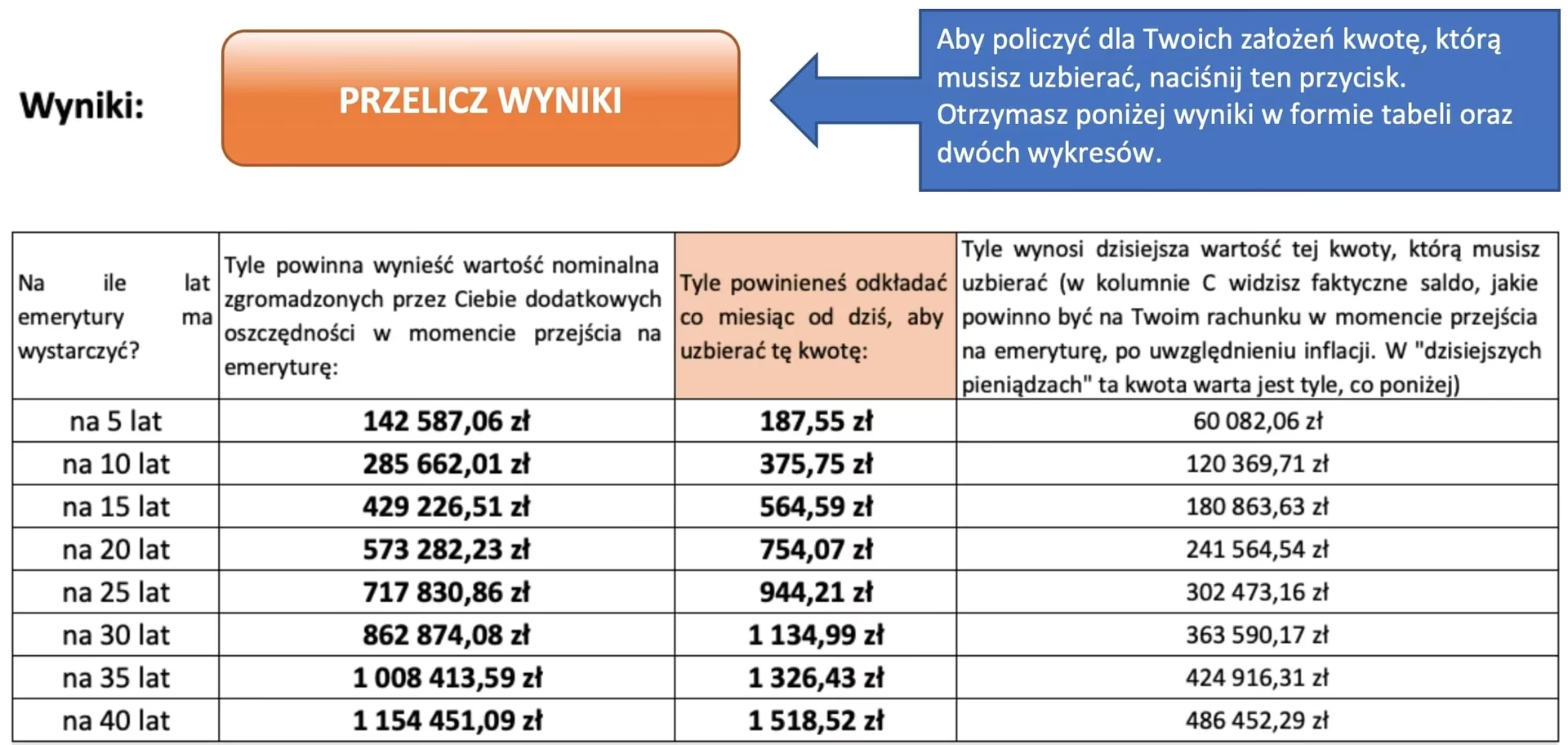

Ile trzeba zarabiać, żeby mieć godną emeryturę? Przykłady i różnice

Pytanie o to, ile trzeba zarabiać, by otrzymać satysfakcjonującą emeryturę, jest jednym z najczęściej zadawanych. Polski system emerytalny premiuje długi staż pracy i wysokie zarobki, ale nawet to nie zawsze gwarantuje komfort na starość, co często prowadzi do konieczności dodatkowego oszczędzania.

Eksperci przeanalizowali, ile trzeba dziś zarabiać, by w przyszłości otrzymać emeryturę na poziomie 6-7 tys. zł miesięcznie. Poniższa tabela przedstawia przykładowe wyliczenia dla 40-latków, uwzględniając różnice płciowe, które wynikają z prognozowanej dalszej długości życia (kobiety żyją średnio dłużej, co rozkłada ich kapitał na więcej miesięcy).

Tabela: Wymagane zarobki brutto (dla 40-latka) a prognozowana emerytura

| Płeć | Docelowa emerytura miesięczna | Wymagane zarobki brutto miesięcznie | Uwagi |

|---|---|---|---|

| Mężczyzna | ~7 000 zł | 14 500 zł | Ok. 165% przeciętnego wynagrodzenia |

| Kobieta | ~6 520 zł | 22 000 zł | Znacznie wyższe zarobki ze względu na dłuższą prognozowaną długość życia |

| Mężczyzna | ~6 000 zł | 12 000 zł | |

| Kobieta | ~6 000 zł | 20 000 zł |

Jak widać, różnice są znaczące, zwłaszcza dla kobiet. Mimo wyższych zarobków, ich świadczenie może być niższe ze względu na konieczność rozłożenia kapitału emerytalnego na większą liczbę miesięcy.

Często zadawane pytania (FAQ)

Czy wyliczenia z kalkulatora ZUS są dokładne?

Nie, wyliczenia z kalkulatora ZUS są prognozą. Ostateczna kwota emerytury zostanie ustalona dopiero po złożeniu wniosku i wszystkich niezbędnych dokumentów, bazując na aktualnych danych w momencie przejścia na emeryturę, w tym na aktualnej tablicy dalszego trwania życia.

Czy muszę przestać pracować, żeby pobierać emeryturę?

Tak, aby ZUS rozpoczął wypłatę świadczenia, musisz przedstawić świadectwo pracy potwierdzające rozwiązanie stosunku pracy. Możesz złożyć wniosek o przyznanie emerytury i nadal pracować, ale wypłata świadczenia rozpocznie się dopiero po zakończeniu aktywności zawodowej.

Czym jest kapitał początkowy i czy jest ważny?

Kapitał początkowy to odtworzona kwota składek na ubezpieczenie społeczne, które zostały zgromadzone przed 1 stycznia 1999 roku. Jest on niezwykle ważny, ponieważ wchodzi w skład podstawy wyliczenia emerytury dla osób, które były ubezpieczone przed tą datą. Jego prawidłowe ustalenie ma znaczący wpływ na wysokość przyszłego świadczenia.

Jak często zmienia się tablica dalszego trwania życia?

Tablica dalszego trwania życia jest ogłaszana przez Prezesa Głównego Urzędu Statystycznego (GUS) corocznie, do 31 marca. Obowiązuje ona od 1 kwietnia danego roku do 31 marca roku następnego i ma bezpośredni wpływ na wysokość nowo przyznawanych emerytur.

Czy mogę podnieść swoją przyszłą emeryturę, pracując dłużej?

Zdecydowanie tak. Każdy dodatkowy rok pracy po osiągnięciu powszechnego wieku emerytalnego znacząco zwiększa wysokość przyszłego świadczenia. Dzieje się tak, ponieważ gromadzisz więcej składek, a jednocześnie kapitał jest dzielony na krótszy okres prognozowanego dalszego trwania życia.

Podsumowanie

Planowanie przyszłości emerytalnej jest kluczowe dla zapewnienia sobie komfortu i bezpieczeństwa na starość. Dzięki narzędziom udostępnianym przez ZUS, takim jak kalkulator emerytalny, spersonalizowane konsultacje z doradcami czy roczna Informacja o Stanie Konta Ubezpieczonego, masz możliwość świadomego wpływania na wysokość swojego przyszłego świadczenia. Pamiętaj, że dłuższa aktywność zawodowa i świadome zarządzanie swoimi składkami to najskuteczniejsze sposoby na zbudowanie stabilnej emerytury. Nie zwlekaj, sprawdź już dziś, ile wyniesie Twoja przyszła emerytura i zaplanuj swoją spokojną przyszłość!

Zainteresował Cię artykuł Emerytura: Jak sprawdzić jej wysokość?", "kategoria": "Emerytura? Zajrzyj też do kategorii Edukacja, znajdziesz tam więcej podobnych treści!