02/06/2017

Wspieranie edukacji dzieci to jeden z priorytetów wielu rodziców. Kiedy jednak młodzi ludzie wkraczają w dorosłość i podejmują studia, zwłaszcza te w trybie zaocznym lub wieczorowym, pojawiają się pytania o możliwość dalszego korzystania z ulg podatkowych. Czy rodzice mogą nadal odliczać ulgę prorodzinną na pełnoletnie dziecko, które nie pracuje lub uzyskuje niewielkie dochody? A co z kosztami samych studiów? Rozwiewamy wszelkie wątpliwości, omawiając szczegółowo przepisy i wskazując kluczowe aspekty, na które należy zwrócić uwagę podczas rozliczania PIT.

Czy studia zaoczne i wieczorowe wpływają na prawo do ulgi?

Wielu rodziców, tak jak Pani Krystyna W., która utrzymuje 23-letnią córkę studiującą wieczorowo i nieuzyskującą żadnych dochodów, zastanawia się, czy tryb nauki dziecka ma znaczenie dla prawa do ulgi. Obawy te są całkowicie nieuzasadnione. Przepisy podatkowe jasno wskazują, że prawo do ulgi na dziecko nie jest uzależnione od tego, czy dziecko uczy się na studiach dziennych, wieczorowych czy zaocznych.

Jeśli Twoje dziecko odbywa studia w systemie wieczorowym lub zaocznym, nie ma żadnych przeszkód, abyś skorzystał z ulgi, pod warunkiem spełnienia innych ustawowych warunków. Dotyczy to zarówno studentów, jak i uczniów szkół średnich, którzy uczą się w trybie zaocznym, tak jak córka Pani Małgorzaty P. Ważne jest, aby dziecko nie miało więcej niż 25 lat (z pewnymi wyjątkami, o których powiemy niżej), a Ty, jako rodzic, musisz płacić podatek, od którego ulgę można odliczyć.

Kluczowym elementem weryfikacji prawa do ulgi jest posiadanie dokumentu potwierdzającego, że dziecko rzeczywiście studiuje lub uczęszcza do szkoły. Przepisy nie precyzują formy takiego dokumentu, dlatego może to być np. zaświadczenie z uczelni lub szkoły. Należy je przedstawić urzędnikom skarbowym, gdy tego zażądają podczas ewentualnej kontroli.

Kto może skorzystać z ulgi prorodzinnej?

Ulga prorodzinna, potocznie zwana ulgą na dziecko, to jedna z najpopularniejszych preferencji podatkowych w Polsce, umożliwiająca obniżenie należnego podatku lub uzyskanie zwrotu nadpłaconych kwot. Przysługuje ona podatnikom podatku dochodowego od osób fizycznych, którzy uzyskali dochody opodatkowane według skali podatkowej (na zasadach ogólnych ze stawkami 12% i 32%), czyli rozliczającym się na deklaracjach PIT-36 lub PIT-37.

Z ulgi mogą skorzystać rodzice sprawujący władzę rodzicielską, opiekunowie prawni dziecka, pod warunkiem, że dziecko z nimi mieszka, lub rodziny zastępcze. Ulga przysługuje na trzy grupy dzieci:

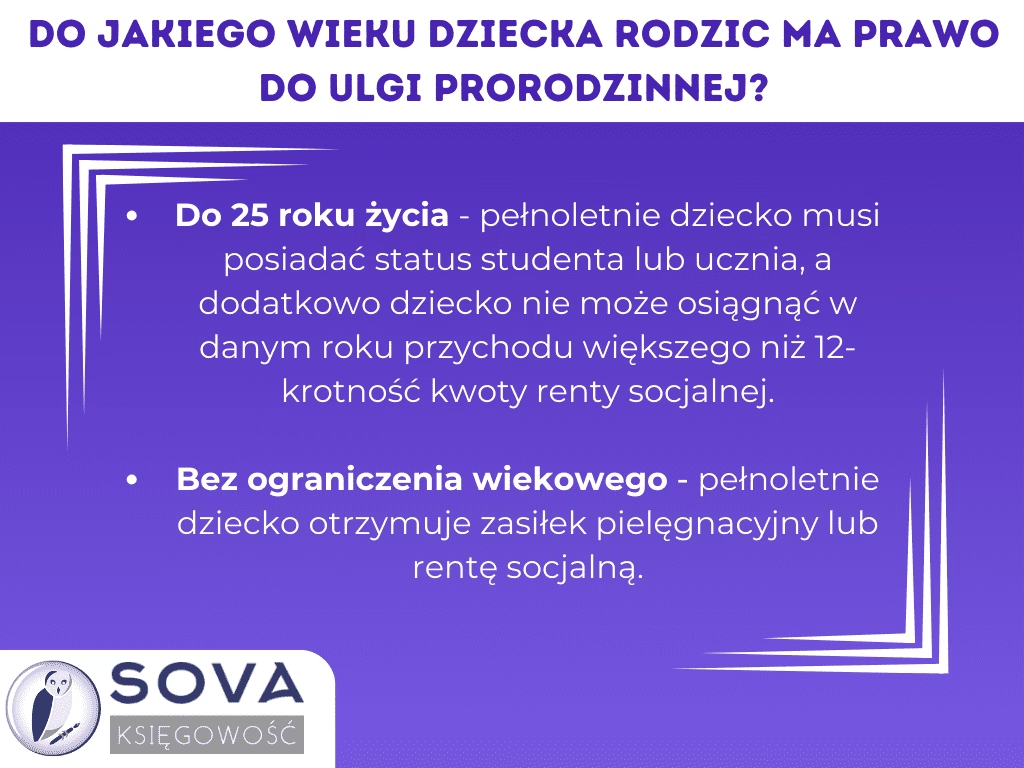

- dzieci małoletnie (do 18. roku życia),

- dzieci pełnoletnie, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- dzieci pełnoletnie do ukończenia 25. roku życia, uczące się w szkołach wyższych lub średnich, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Polsce oraz w innych państwach.

Warto zaznaczyć, że od 1 lipca 2023 roku wprowadzono korzystne zmiany dla rodziców dzieci z niepełnosprawnością. Dla rodziców i opiekunów jednego dziecka posiadającego orzeczenie o niepełnosprawności nie obowiązuje już kryterium dochodowe, co oznacza, że mogą oni skorzystać z ulgi niezależnie od wysokości swoich zarobków.

Limit dochodów dziecka – kluczowa kwestia

To jeden z najczęstszych punktów spornych i źródeł wątpliwości. Aby rodzic mógł skorzystać z ulgi na pełnoletnie dziecko (uczące się do 25. roku życia lub otrzymujące zasiłek/rentę), dziecko to nie może uzyskać w roku podatkowym dochodów (z wyjątkiem renty rodzinnej) podlegających opodatkowaniu na zasadach określonych w art. 27 (skala podatkowa) lub art. 30b (np. z giełdy), przekraczających określony limit dochodów.

Limit ten wynosi dwunastokrotność renty socjalnej obowiązującej w grudniu rozliczanego roku podatkowego. Renta socjalna jest corocznie waloryzowana. Poniżej przedstawiamy, jak kształtował się ten limit w ostatnich latach:

| Rok Podatkowy | Wysokość Renty Socjalnej (grudzień) | Limit Dochodu Dziecka (12 x Renta Socjalna) |

|---|---|---|

| 2022 | 1338,44 zł | 16 061,28 zł |

| 2023 | 1588,44 zł | 19 061,28 zł |

| 2024 | 1780,96 zł (od 1 marca) | 21 371,52 zł |

Jak należy rozumieć dochód dziecka? Jest to przychód pomniejszony o koszty uzyskania przychodu. Ważne jest, że od tego dochodu nie można odliczyć zapłaconych w roku podatkowym składek na ubezpieczenie społeczne ani straty z lat poprzednich.

Uwaga! W przypadku dzieci małoletnich (do 18. roku życia) nie obowiązuje limit dochodu dziecka uprawniający do skorzystania z ulg. Małoletnie dziecko może mieć wysokie dochody, np. z reklamy, a rodzic i tak odliczy ulgę.

Zwolnienie z podatku dla dzieci do 26. roku życia a ulga rodziców

Wielu młodych ludzi do 26. roku życia korzysta ze zwolnienia z podatku dochodowego do limitu 85 528 zł (tzw. ulga dla młodych). Należy jednak pamiętać, że ten limit dotyczy zwolnienia z podatku dla samego dziecka, a nie ma wpływu na limit dochodów dla celów ulgi rodziców. Nawet jeśli pełnoletnie pracujące dziecko jest całkowicie zwolnione z podatku, ponieważ jego przychody mieszczą się w kwocie poniżej 85 528 zł, to rodzic może stracić prawo do swojej ulgi, jeśli dochody (przychód minus koszty) dziecka przekroczą 21 371,52 zł.

Przykład: 21-letni student osiągnął w 2024 r. łączne dochody w wysokości 35 000 zł. Nie zapłaci podatku, ponieważ skorzysta z ulgi dla młodych (do limitu 85 528 zł). Jednak jego rodzice nie będą mogli skorzystać z ulgi na dziecko, ponieważ dochód studenta przekroczył limit 21 371,52 zł.

Limit dochodów rodziców dla jedynaków

Co do zasady, rodzice mogą skorzystać z ulgi na dziecko niezależnie od tego, ile wynoszą ich własne dochody. Wyjątkiem są rodzice wychowujący jedno dziecko (jedynaków), jeśli nie jest to dziecko z orzeczeniem o niepełnosprawności. Dla nich obowiązują limity dochodowe:

- 112 000 zł dla osób pozostających przez cały rok w związku małżeńskim (łączne dochody małżonków),

- 112 000 zł dla samotnego rodzica,

- 56 000 zł dla jednego rodzica niepozostającego w związku małżeńskim (lub pozostającego przez część roku).

Podczas obliczania limitu należy wziąć pod uwagę wszystkie dochody (przychody pomniejszone o koszty ich uzyskania) i dodatkowo pomniejszone o zapłacone składki na ubezpieczenia społeczne, pochodzące z:

- opodatkowania według skali (stawek 12% i 32%), np. z pracy, praw majątkowych, emerytur i rent,

- kapitałów pieniężnych (np. sprzedaży akcji),

- działalności gospodarczej opodatkowanej 19% stawką.

Przykład: Państwo Kowalscy mają jedno małoletnie dziecko i byli małżeństwem przez cały 2024 r. Pani Kowalska osiągnęła 60 000 zł dochodu z umowy o pracę, a Pan Kowalski zarobił 80 000 zł z działalności gospodarczej i dodatkowo 3 000 zł ze sprzedaży akcji giełdowych. Ich wspólne dochody wyniosły 143 000 zł (60 000 + 80 000 + 3 000). Przekroczyli więc limit 112 000 zł i nie mogą odliczyć ulgi na dziecko. Jednakże, jeśli w grudniu 2024 r. urodziło im się drugie dziecko, nawet przekroczenie limitu nie odbiera im prawa do ulgi na pierwsze dziecko (za cały rok) oraz na drugie (proporcjonalnie, tylko za grudzień).

Wysokość ulgi prorodzinnej – ile można zyskać?

Wysokość odliczenia w PIT w ramach ulgi na dziecko zależy od liczby dzieci w rodzinie, będących pod pieczą rodziny zastępczej lub opiekunów prawnych. Poniżej przedstawiamy roczne kwoty ulgi:

- 1 112,04 zł na pierwsze i drugie dziecko (każde z osobna),

- 2 000,04 zł na trzecie dziecko,

- 2 700 zł na czwarte i każde kolejne dziecko.

Kwoty ulgi są „przypisane” do dzieci. Przykładowo, rodzina z czwórką dzieci może rocznie odliczyć łącznie 6 924,12 zł (1 112,04 zł na pierwsze + 1 112,04 zł na drugie + 2 000,04 zł na trzecie + 2 700 zł na czwarte dziecko).

Dodatkowy zwrot ulgi prorodzinnej

Może się zdarzyć, że kwota należnego podatku jest zbyt niska, aby w pełni wykorzystać przysługującą ulgę. W takiej sytuacji podatnik może skorzystać z tzw. „dodatkowego zwrotu ulgi prorodzinnej”. Oznacza to, że niezapłacona część ulgi może zostać zwrócona w wysokości odpowiadającej sumie zapłaconych składek na ubezpieczenie społeczne i zdrowotne (pomniejszonych o składki odliczone w innych ulgach).

Ten mechanizm jest szczególnie istotny dla osób o niższych dochodach, które nie przekroczyły kwoty wolnej od podatku (30 000 zł w 2024 roku) lub mają do zapłacenia tylko niewielką kwotę podatku. Pozwala on na pełne wykorzystanie przysługującej ulgi, nawet jeśli sam podatek jest niski.

Szczególne przypadki: Samotni rodzice i rodziny 4+

Rozliczenie samotnych rodziców

Samotni rodzice również muszą uważać na limit dochodów pełnoletniego dziecka (21 371,52 zł). Preferencja dla samotnych rodziców przysługuje na te same trzy grupy dzieci, co w przypadku ulgi prorodzinnej. Rozliczenie w sposób właściwy dla osoby samotnie wychowującej dziecko nie jest możliwe, gdy rodzic lub dziecko stosuje przepisy o podatku liniowym (art. 30c ustawy o PIT) lub ustawy o zryczałtowanym podatku dochodowym (z wyjątkiem najmu prywatnego opodatkowanego ryczałtem).

Z preferencyjnego rozliczenia skorzysta rodzic lub opiekun prawny, będący panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem, osobą, w stosunku do której orzeczono separację, lub osobą, której małżonek został pozbawiony praw rodzicielskich bądź odbywa karę pozbawienia wolności.

Podatek za 2024 r. będzie określany w podwójnej wysokości podatku obliczonego od połowy dochodów osoby samotnie wychowującej dzieci. Jest to szczególnie korzystne, jeśli roczne dochody przekraczają próg 120 000 złotych, ponieważ pozwala uniknąć płacenia stawki podatku 32%.

Ulga dla rodzin 4+

Limit dochodów dziecka wynoszący 21 371,52 zł jest istotny również w przypadku rodziców, którzy wychowują czwórkę lub więcej dzieci i korzystają z ulgi dla rodzin 4+. Ta ulga polega na zwolnieniu z podatku przychodów z pracy na etacie, umowy zlecenia, działalności gospodarczej opodatkowanej według skali podatkowej, podatkiem liniowym, 5% stawką (tzw. ulga IP Box) oraz ryczałtem od przychodów ewidencjonowanych (niezależnie od stawki podatku) lub z zasiłku macierzyńskiego, do limitu 85 528 zł rocznie na każdego rodzica (czyli 171 056 zł dla dwojga rodziców).

Ulga 4+ przysługuje również na pełnoletnie uczące się dzieci do 25. roku życia. Należy jednak pamiętać, że jeśli jedno z tych dzieci przekroczy limit 21 371,52 zł dochodu, to rodzice tracą całą ulgę 4+, nawet jeśli pozostałe dzieci spełniają warunki. Ministerstwo Finansów wyjaśnia, że ulgę 4+ można łączyć z ulgą na dziecko, co oznacza, że rodzina mająca prawo do ulgi 4+ odliczy też od podatku ulgę na czwórkę dzieci.

Kiedy rodzic traci prawo do ulgi na dziecko?

Podsumowując, prawo do ulgi na dziecko może zostać utracone w kilku sytuacjach:

- Przekroczenie limitu dochodów przez dziecko: Jeśli pełnoletnie dziecko (uczące się do 25. roku życia lub otrzymujące zasiłek/rentę) uzyska dochód (z wyjątkiem renty rodzinnej) przekraczający 21 371,52 zł w 2024 roku.

- Rodzice jedynaka przekroczyli limit dochodów: Dotyczy to rodziców jednego zdrowego dziecka, których łączne dochody (lub dochód samotnego rodzica) przekroczyły 112 000 zł (lub 56 000 zł dla jednego rodzica niepozostającego w małżeństwie).

- Dziecko zawarło związek małżeński: Ulga przysługuje na dziecko pozostające na utrzymaniu rodziców.

- Dziecko zostało umieszczone w instytucji zapewniającej całodobowe utrzymanie: Takie jak dom dziecka, placówka opiekuńczo-wychowawcza, młodzieżowy ośrodek wychowawczy.

- Dziecko stosuje podatek liniowy lub ryczałt: Jeśli dochody dziecka (inne niż z najmu prywatnego) są opodatkowane podatkiem liniowym lub ryczałtem.

Rozliczanie ulgi na dziecko – praktyczne wskazówki

Podatnicy rozliczający się na zasadach ogólnych (skali podatkowej) rozliczą ulgę w deklaracjach PIT-37 lub PIT-36. Do prawidłowego rozliczenia ulgi prorodzinnej niezbędny jest numer PESEL dziecka. Dodatkowo, w przypadku pełnoletnich dzieci uczących się, warto posiadać wspomniane wcześniej zaświadczenie z uczelni lub szkoły. Taki dokument może okazać się potrzebny do przedstawienia na żądanie organów skarbowych, które mają prawo zweryfikować, czy ulga podatnikowi przysługuje.

Jeśli PIT za 2024 rok wypełniają małżonkowie, mogą oni wspólnie odliczyć 100% ulgi prorodzinnej w rocznym zeznaniu podatkowym. Osoby, które nie są w formalnym związku, mogą podzielić pomiędzy sobą ulgę zgodnie z własnymi preferencjami, np. po 50% lub w innych proporcjach (np. matka 40%, ojciec 60%). Taki podział nie ma zastosowania w sytuacji, gdy jeden z rodziców płaci alimenty, ale nie uczestniczy w wychowaniu dziecka – wówczas 100% ulgi rozlicza rodzic sprawujący faktyczną opiekę nad dzieckiem.

Wysokość ulgi zależy od liczby dzieci oraz od kwoty zapłaconego w 2024 roku podatku i składek na ubezpieczenia społeczne i zdrowotne. Nie ma kwoty maksymalnej ulgi, którą można odliczyć; podatnik może skorzystać z całej przysługującej ulgi, jeśli pozwala mu na to wysokość zapłaconych podatków i składek. Należy pamiętać, że ulga jest rozliczana rocznie i nie można jej przenieść na kolejne lata, w przeciwieństwie do niektórych innych ulg.

Czy wydatki na studia można odliczyć od podatku?

Odrębną kwestią od ulgi prorodzinnej jest możliwość odliczenia od podatku samych kosztów związanych ze studiami (np. czesne, koszty dojazdu, materiały dydaktyczne). W polskim systemie podatkowym nie ma bezpośredniej ulgi podatkowej przeznaczonej stricte na studia dla osób fizycznych. Istnieją jednak sytuacje, w których wydatki na edukację mogą zostać uznane za koszty uzyskania przychodów.

Studia jako koszt uzyskania przychodu w działalności gospodarczej

Kluczowe znaczenie ma tutaj związek wydatków z prowadzoną działalnością gospodarczą. Jeśli jesteś przedsiębiorcą lub prowadzisz własną firmę, wydatki poniesione na studia (np. podyplomowe, magisterskie, zaoczne) mogą zostać zaliczone do kosztów uzyskania przychodów, pod warunkiem, że mają bezpośredni związek z osiągnięciem przychodów lub zachowaniem i zabezpieczeniem ich źródła.

Przykłady, kiedy wydatki na studia mogą być kosztem:

- Przedsiębiorca prowadzący biuro rachunkowe inwestuje w studia podyplomowe z zakresu rachunkowości zarządczej lub certyfikat księgowy.

- Trener personalny lub coach decyduje się na studia z psychologii sportu, aby podnieść swoje kwalifikacje i poszerzyć ofertę.

- Właściciel firmy IT, która rozszerza działalność o cyberbezpieczeństwo, podejmuje studia podyplomowe w tym kierunku.

W takich przypadkach organy podatkowe mogą uznać, że poniesione wydatki mają charakter gospodarczo uzasadniony, co pozwala na ich uwzględnienie w kosztach uzyskania przychodów. Ważne jest jednak, aby wykazać, że edukacja jest niezbędna do prowadzenia działalności gospodarczej lub zabezpieczenia jej źródła przychodów, a nie służy jedynie celom osobistym.

Jeśli studia mają charakter osobisty i nie są bezpośrednio związane z działalnością gospodarczą (np. przedsiębiorca zajmujący się projektowaniem wnętrz podejmuje studia z zakresu filozofii), odliczenie takich kosztów może zostać zakwestionowane. Interpretacje przepisów bywają różne, dlatego w przypadku wątpliwości zawsze warto skorzystać z indywidualnej interpretacji podatkowej wydawanej przez Dyrektora Krajowej Informacji Skarbowej. Dokumentacja takich wydatków (faktury, rachunki) jest kluczowa.

Często Zadawane Pytania (FAQ)

- Czy ulga przysługuje na dziecko uczące się zaocznie?

- Tak, tryb nauki (dzienny, wieczorowy, zaoczny) nie ma wpływu na prawo do ulgi, pod warunkiem spełnienia pozostałych warunków (wiek, dochód dziecka, status rodziców).

- Jaki jest limit zarobków pełnoletniego dziecka, aby rodzice mogli skorzystać z ulgi?

- W 2024 roku limit dochodów pełnoletniego dziecka wynosi 21 371,52 zł (z wyjątkiem renty rodzinnej). Przekroczenie tej kwoty, nawet jeśli dziecko jest zwolnione z podatku (ulga dla młodych), powoduje utratę prawa do ulgi dla rodziców.

- Czy dochody rodziców mają wpływ na ulgę?

- Tak, ale tylko w przypadku rodziców wychowujących jedno dziecko (niebędące dzieckiem z niepełnosprawnością). Limit dochodów wynosi 112 000 zł dla małżonków i samotnych rodziców, oraz 56 000 zł dla jednego rodzica niepozostającego w małżeństwie.

- Ile wynosi ulga na dziecko?

- Na pierwsze i drugie dziecko po 1 112,04 zł rocznie, na trzecie dziecko 2 000,04 zł rocznie, a na czwarte i każde kolejne dziecko 2 700 zł rocznie.

- Czy koszty studiów można odliczyć od podatku?

- Nie ma bezpośredniej ulgi na studia dla osób fizycznych. Jednak przedsiębiorcy mogą zaliczyć wydatki na studia do kosztów uzyskania przychodów, jeśli studia są ściśle związane z prowadzoną działalnością gospodarczą i mają na celu zwiększenie lub zabezpieczenie przychodów.

Podsumowanie i rekomendacje

Ulga prorodzinna stanowi znaczące wsparcie dla wielu rodzin, a jej zasady, choć na pierwszy rzut oka złożone, są w dużej mierze precyzyjnie określone. Kluczowe jest zrozumienie limitów dochodowych – zarówno tych dotyczących dziecka, jak i, w przypadku jedynaków, dochodów rodziców. Pamiętaj, że nawet jeśli Twoje pełnoletnie dziecko korzysta ze zwolnienia z podatku dla młodych, jego dochody nadal mogą wpłynąć na Twoje prawo do ulgi.

Jeśli planujesz odliczyć koszty studiów w ramach działalności gospodarczej, bądź przygotowany na udowodnienie ich bezpośredniego związku z prowadzoną działalnością. Wszelkie wątpliwości dotyczące Twojej indywidualnej sytuacji podatkowej najlepiej skonsultować z doradcą podatkowym lub wystąpić o indywidualną interpretację podatkową. Dzięki temu unikniesz nieporozumień z urzędem skarbowym i w pełni wykorzystasz przysługujące Ci preferencje podatkowe.

Zainteresował Cię artykuł Ulga na Dziecko: Studia Zaoczne a Prawo do Odliczenia? Zajrzyj też do kategorii Edukacja, znajdziesz tam więcej podobnych treści!