10/05/2024

Początek każdego roku szkolnego to czas intensywnych przygotowań, a dla wielu rodziców również moment, w którym pojawia się kwestia szkolnych i przedszkolnych zbiórek. Tradycyjne metody gromadzenia pieniędzy, takie jak noszenie gotówki w kopertach czy zeszyty z rozliczeniami, powoli odchodzą do lamusa. Coraz więcej rodziców preferuje rozliczenia bezgotówkowe, ceniąc sobie wygodę i bezpieczeństwo przelewów bankowych. Jednak udostępnianie do wpłat własnego, prywatnego konta bankowego jako skarbnik klasowy, choć pozornie proste, może wiązać się z szeregiem nieprzewidzianych problemów i ryzykiem, o którym warto wiedzieć. Na szczęście, wraz z rozwojem technologii, pojawiły się innowacyjne rozwiązania, które idealnie odpowiadają na potrzeby zarządzania klasowymi finansami, zapewniając przejrzystość i bezpieczeństwo.

Tradycyjne metody zbierania pieniędzy klasowych i ich wady

Jeszcze do niedawna rola skarbnika klasowego wiązała się z koniecznością prowadzenia obszernego zeszytu, w którym skrupulatnie notowano każdą wpłatę od rodziców. Pieniądze zazwyczaj zbierano w gotówce – od drobnych sum na papier do ksero, po większe kwoty na wycieczki czy prezenty dla nauczycieli. Skarbnik musiał nie tylko gromadzić gotówkę, ale także kolekcjonować paragony i faktury, aby na koniec rozliczyć się z rodzicami z każdej wydanej złotówki. Ten system, choć prosty, był niewygodny, czasochłonny i narażony na błędy, a także na ryzyko zgubienia lub kradzieży pieniędzy.

Wraz z popularyzacją bankowości elektronicznej, wielu rodziców zaczęło proponować wpłaty bezgotówkowe. Z punktu widzenia wygody jest to niewątpliwie krok naprzód – łatwiej jest wykonać przelew z telefonu, niż gonić za skarbnikiem z gotówką. Dla samego skarbnika to także bezpieczniejsze rozwiązanie, ponieważ nie musi nosić przy sobie większych sum pieniędzy po zebraniach klasowych. Problem pojawia się jednak, gdy skarbnik decyduje się udostępnić do tych wpłat swoje prywatne konto bankowe. Choć jest to powszechna praktyka, wiąże się ona z poważnymi zagrożeniami:

- Mieszanie finansów prywatnych i klasowych: Wpłaty od rodziców na cele klasowe wpływają na to samo konto, na którym znajdują się prywatne środki skarbnika. Utrudnia to prowadzenie przejrzystej ewidencji i udokumentowanie rozliczeń osobom postronnym, np. innym rodzicom czy radzie rodziców. Stworzenie czytelnego wyciągu, który zawiera tylko i wyłącznie operacje klasowe, staje się niemal niemożliwe.

- Ryzyko zainteresowania Urzędu Skarbowego: Regularne, choćby niewielkie wpłaty od wielu osób, mogą wzbudzić zainteresowanie urzędu skarbowego. Skarbnik może zostać wezwany do wyjaśnienia pochodzenia tych środków, a udowodnienie, że nie są to jego prywatne dochody, bywa kłopotliwe i stresujące. Choć pieniądze są przeznaczone na cele klasowe, dla fiskusa liczy się fakt, że przepływają przez prywatny rachunek.

- Zagrożenie zajęciem komorniczym: W skrajnych przypadkach, jeśli skarbnik ma prywatne długi i na jego konto wejdzie komornik, istnieje ryzyko zablokowania wszystkich środków, w tym tych przeznaczonych na cele klasowe. Pieniądze zebrane od rodziców mogą zostać zajęte na poczet prywatnych zobowiązań skarbnika, co postawi całą klasę w bardzo trudnej sytuacji.

- Brak dostępu dla innych: Tylko właściciel konta ma pełen dostęp do zgromadzonych środków. W przypadku nagłej nieobecności skarbnika, czy potrzeby szybkiego dostępu do pieniędzy, nikt inny nie może nimi dysponować, co utrudnia elastyczne zarządzanie finansami.

Wszystkie te scenariusze nie są jedynie teoretycznymi obawami – takie sytuacje miały miejsce i bywały źródłem wielu problemów. Jak zatem uniknąć tych pułapek i zapewnić spokój ducha wszystkim zaangażowanym?

Banki a konta dla klas – dlaczego brak oferty?

Zadaliśmy bankom pytanie, czy dysponują specjalnymi ofertami dla osób pełniących funkcję skarbnika klasowego. Odpowiedź była jednoznaczna: tradycyjne banki nie posiadają w swojej ofercie dedykowanych rachunków dla tej grupy klientów. Skarbnicy klasowi mogą założyć standardowe konto osobiste lub, jak już wspomniano, udostępnić własny rachunek dla wpłat. Wynika to z faktu, że banki działają w ściśle określonych ramach prawnych, a otwarcie konta dla „klasy” jako nieformalnej grupy, bez osobowości prawnej, jest problematyczne z punktu widzenia przepisów bankowych i przeciwdziałania praniu brudnych pieniędzy.

Banki zazwyczaj oferują rachunki dla osób fizycznych, firm lub organizacji posiadających status prawny. Klasa szkolna nie jest żadnym z tych podmiotów, co sprawia, że stworzenie dla niej dedykowanego produktu wymagałoby skomplikowanych zmian regulacyjnych i procedur. Z tego powodu, tradycyjny sektor bankowy nie jest w stanie odpowiedzieć na tę specyficzną potrzebę.

Fintechy – nowoczesna odpowiedź na potrzeby klasowych zbiórek

Z pomocą rodzicom i skarbnikom klasowym przychodzą fintechy, czyli innowacyjne firmy działające w branży technologii finansowych. To właśnie one, dzięki swojej elastyczności i możliwości szybkiego reagowania na rynkowe nisze, stworzyły rozwiązania idealnie dopasowane do zarządzania klasowymi budżetami. Na rynku dostępnych jest już kilka platform, które umożliwiają gromadzenie środków w formie zrzutek czy zbiórek, takich jak popularne SzkolnaKasa.pl czy Klasomat.pl.

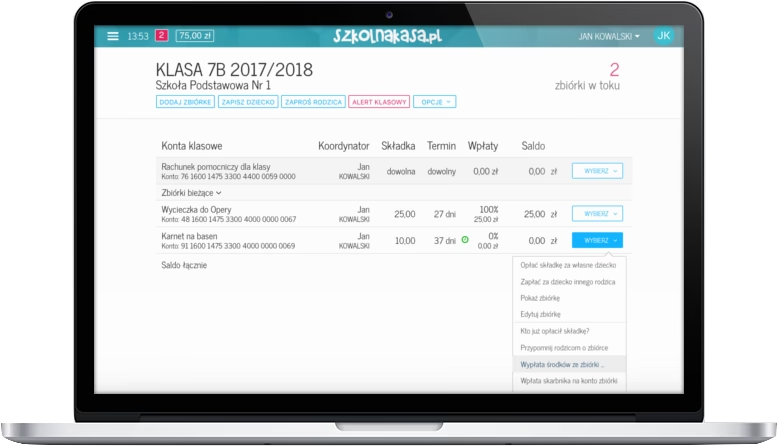

Jak działają te platformy? Zazwyczaj funkcjonują na zasadzie wirtualnych portmonetek lub subkont, które należy zasilić przelewem bankowym. Każda klasa lub konkretna zbiórka (np. na wycieczkę) otrzymuje swój unikalny numer rachunku bankowego, na który rodzice mogą wpłacać pieniądze. Założyciel zbiórki, czyli skarbnik klasowy, zyskuje wgląd i możliwość zarządzania tymi środkami. Kluczową cechą tych rozwiązań jest ich intuicyjność i transparentność.

Platformy fintechowe oferują szereg funkcji, które znacznie ułatwiają pracę skarbnika:

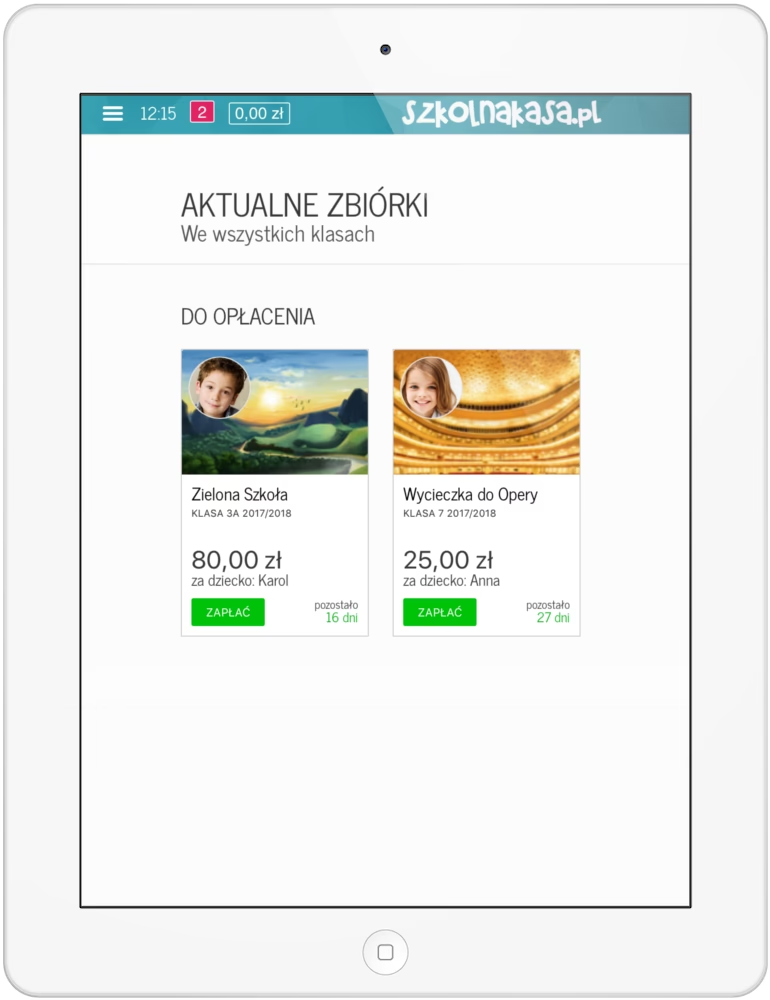

- Łatwe tworzenie zbiórek: Skarbnik może szybko tworzyć nowe zbiórki na konkretne cele (np. Dzień Nauczyciela, wyjście do kina, wyjazd na zieloną szkołę).

- Wgląd dla rodziców: Użytkownicy, czyli rodzice, mają pełny wgląd w finanse klasowe. Mogą sprawdzać, ile pieniędzy zostało zebranych, na co zostały wydane i jaki jest aktualny stan konta. To buduje zaufanie i eliminuje wątpliwości.

- Powiadomienia: Rodzice mogą otrzymywać automatyczne powiadomienia o nowych zbiórkach, terminach wpłat czy zmianach w budżecie, np. SMS-em lub e-mailem.

- Dostęp mobilny: Wiele platform udostępnia aplikacje mobilne, dzięki którym zarządzanie finansami jest możliwe z poziomu smartfona, w dowolnym miejscu i czasie.

- Karty płatnicze dla skarbnika: Niektóre serwisy, jak Klasomat.pl, idą o krok dalej, oferując skarodnikowi możliwość wyrobienia dedykowanej karty płatniczej (tradycyjnej lub wirtualnej) do konta klasowego. Dzięki temu skarbnik może dokonywać klasowych zakupów bezpośrednio z tych środków, bez potrzeby angażowania prywatnych pieniędzy i późniejszego ich rozliczania. Karty te są zazwyczaj wydawane przez podmioty będące Krajową Instytucją Płatniczą (KIP), co zapewnia dodatkowe bezpieczeństwo transakcji.

Jak sprawdzić bezpieczeństwo fintechów? Kluczowa rola KNF

Pojawia się naturalne pytanie: czy korzystanie z usług fintechów jest bezpieczne? Odpowiedź brzmi: tak, pod warunkiem, że dana firma działa pod nadzorem odpowiedniego organu regulacyjnego. W Polsce takim organem jest Komisja Nadzoru Finansowego (KNF).

Firmy, które oferują usługi płatnicze, takie jak wirtualne portmonetki czy rachunki do zbiórek, muszą posiadać zezwolenie Krajowej Instytucji Płatniczej (KIP). Działalność KIP jest koncesjonowana, co oznacza, że wymaga uprzedniego uzyskania zgody KNF oraz wpisu do prowadzonego przez Komisję Nadzoru Finansowego rejestru dostawców usług płatniczych. To kluczowa informacja, na którą rodzice powinni zwrócić uwagę przed powierzeniem środków. Zezwolenie KNF gwarantuje, że firma spełnia rygorystyczne wymogi prawne i bezpieczeństwa, a jej działalność jest regularnie kontrolowana.

Nawet w przypadku upadłości takiej instytucji płatniczej, środki klientów zgromadzone na rachunkach płatniczych podlegają wyłączeniu z masy upadłości. Oznacza to, że pieniądze rodziców nie przepadną, nawet jeśli firma, która je obsługuje, zbankrutuje. Jest to niezwykle ważna ochrona, której nie zapewnia prywatne konto bankowe.

Przed założeniem konta klasowego w dowolnym fintechu, rodzice powinni więc:

- Sprawdzić, czy na stronie internetowej firmy znajdują się jasne informacje na temat jej statusu jako Krajowej Instytucji Płatniczej.

- Zweryfikować, czy dana firma rzeczywiście figuruje w rejestrze dostawców usług płatniczych prowadzonym przez KNF. Rejestr ten jest publicznie dostępny na stronie internetowej Komisji Nadzoru Finansowego.

- Uważnie przeczytać regulamin usługi. Należy zwrócić szczególną uwagę na zapisy dotyczące własności środków. Na przykład, SzkolnaKasa.pl informuje, że „Składki wpłacone na rachunek pomocniczy lub na zbiórkę klasową należą do rodzica, który dokonał wpłaty. Właścicielami rachunków klasowych są zatem wszyscy rodzice w stopniu określonym przez własne wpłaty, a skarbnik występuje w roli powiernika, a nie beneficjenta zbiórek klasowych”. Taki zapis jasno określa status pieniędzy i zapewnia, że nie są one własnością skarbnika ani platformy.

Porównanie: Konto prywatne vs. Konto klasowe (Fintech)

Aby ułatwić zrozumienie różnic i korzyści, przedstawiamy tabelę porównawczą:

| Aspekt | Prywatne konto bankowe skarbnika | Konto klasowe (Fintech) |

|---|---|---|

| Przejrzystość finansów | Niska; mieszanie wpłat klasowych z prywatnymi transakcjami. Trudne do udokumentowania. | Wysoka; dedykowane konto/subkonto dla klasy, pełny wgląd dla rodziców. Jasne rozliczenia. |

| Ryzyko urzędu skarbowego | Wysokie; wpłaty mogą być interpretowane jako dochód skarbnika. | Niskie; środki nie są traktowane jako dochód skarbnika, platforma działa pod nadzorem KNF. |

| Ryzyko zajęcia komorniczego | Wysokie; środki klasowe mogą zostać zablokowane wraz z prywatnymi. | Niskie; środki klientów są wyłączone z masy upadłości KIP. |

| Dostęp do środków | Tylko właściciel konta. Problemy w razie nieobecności. | Skarbnik z pełnym dostępem, możliwość wydania karty płatniczej. |

| Własność środków | Prawnie należą do właściciela konta, choć przeznaczone na klasę. | Należą do wpłacających rodziców, skarbnik jest powiernikiem. |

| Wygoda zarządzania | Wymaga ręcznego rozliczania, często poza systemem bankowym. | Automatyzacja, powiadomienia, dedykowane narzędzia do zbiórek. |

Często Zadawane Pytania (FAQ)

Jak zasilić konto naszej klasy?

Każde konto klasowe lub konkretna zbiórka, którą założy skarbnik w serwisie fintechowym, otrzymuje swój unikalny numer rachunku bankowego. Rodzice mogą dokonywać wpłat tradycyjnym przelewem bankowym, korzystając ze swoich bankowości internetowych lub mobilnych aplikacji. Co więcej, taki numer rachunku można udostępnić również innym osobom, np. dziadkom, którzy chcieliby wesprzeć wnuka lub klasę finansowo, co ułatwia i poszerza możliwości gromadzenia środków.

Gdzie zbierać pieniądze klasowe?

Pieniądze klasowe są gromadzone na dedykowanym rachunku w ramach platformy fintechowej. Środki te mogą być w dowolnej chwili wypłacone lub wykorzystane zgodnie z przeznaczeniem. Zazwyczaj platformy umożliwiają wypłatę środków na zweryfikowany rachunek bankowy skarbnika, konto koordynatora zbiórki, konto innego rodzica w klasie (po wcześniejszej weryfikacji) lub bezpośrednio na rachunek docelowego odbiorcy (np. biura podróży za wycieczkę, szkoły za ubezpieczenie itp.). Dzięki temu, pieniądze nie muszą przechodzić przez prywatne konto skarbnika, co dodatkowo zwiększa przejrzystość i bezpieczeństwo.

Jak działa szkolna kasa (w kontekście dodatkowego wsparcia)?

Niektóre platformy lub inicjatywy, takie jak FaniMani.pl, oferują dodatkowe mechanizmy wsparcia finansowego dla szkół i klas. Działają one na zasadzie cashbacku lub darowizn od zakupów online. Rodzice, nauczyciele i inni członkowie społeczności szkolnej mogą robić zakupy w partnerskich sklepach internetowych za pośrednictwem platformy, a część wydanej kwoty jest przekazywana na rzecz wybranej placówki lub klasy. Co ważne, nic się nie dopłaca – koszt ponosi sklep. Jest to doskonały sposób na gromadzenie dodatkowych funduszy na wspólne cele, takie jak zakup sprzętu, książek do biblioteki czy organizację wydarzeń, bez konieczności bezpośrednich wpłat od rodziców.

Czy konto klasowe jest darmowe?

Większość platform fintechowych oferuje podstawowe funkcje konta klasowego bezpłatnie, pokrywając swoje koszty z innych źródeł (np. z opłat za dodatkowe usługi, prowizji od płatności kartą, czy w ramach modelu biznesowego partnerstwa z bankami). Zawsze należy jednak dokładnie sprawdzić regulamin i tabelę opłat danej usługi, aby upewnić się, czy nie występują ukryte koszty, np. za wypłaty, przekroczenie limitów transakcji czy nieaktywność konta. Niemniej jednak, w porównaniu do ryzyka i niewygody związanych z prywatnym kontem, potencjalne drobne opłaty są zazwyczaj uzasadnione.

Kto ma wgląd w finanse klasowe?

Jedną z największych zalet kont klasowych prowadzonych przez fintechy jest przejrzystość. Skarbnik klasowy ma pełen wgląd i możliwość zarządzania środkami. Ponadto, rodzice, którzy zostaną dodani do systemu (zazwyczaj poprzez adres e-mail lub numer telefonu), mają dostęp do panelu lub aplikacji, gdzie mogą sprawdzić stan konta, historię wpłat i wydatków. To eliminuje wszelkie niedomówienia i buduje zaufanie w klasie.

Co w przypadku zmiany skarbnika?

Zmiana skarbnika w tradycyjnym systemie bywa problematyczna, wiążąc się z przekazywaniem gotówki i zeszytów. W przypadku konta klasowego w fintechu proces ten jest znacznie prostszy i bezpieczniejszy. Platformy zazwyczaj umożliwiają łatwe przekazanie roli administratora konta nowej osobie. Wszystkie dane, historia transakcji i zgromadzone środki pozostają na koncie klasowym, co zapewnia ciągłość i eliminuje ryzyko zagubienia dokumentacji czy pieniędzy.

Podsumowanie

Zarządzanie finansami klasowymi to ważna, choć często niedoceniana rola, która wymaga przejrzystości i bezpieczeństwa. Choć tradycyjne banki nie oferują dedykowanych rozwiązań, nowoczesne fintechy stanowią idealną odpowiedź na potrzeby skarbników i rodziców. Oferują one wygodne, bezpieczne i transparentne narzędzia do gromadzenia i zarządzania pieniędzmi, eliminując ryzyka związane z wykorzystaniem prywatnych kont. Dzięki nadzorowi Komisji Nadzoru Finansowego (KNF) i statusowi Krajowej Instytucji Płatniczej (KIP), rodzice mogą mieć pewność, że ich środki są chronione. Wybór odpowiedniej platformy to inwestycja w spokój ducha i efektywne wspieranie edukacji naszych dzieci.

Zainteresował Cię artykuł Konto dla klasy: Nowoczesne Rozwiązania dla Skarbnika? Zajrzyj też do kategorii Edukacja, znajdziesz tam więcej podobnych treści!