21/11/2007

Roczne rozliczenie podatku dochodowego to obowiązek każdego podatnika w Polsce. Centralnym punktem tego procesu dla większości osób jest formularz PIT-11, dokument niezwykle ważny, który stanowi podstawę do sporządzenia deklaracji podatkowej. To właśnie z niego czerpiemy kluczowe informacje o naszych dochodach, zaliczkach na podatek oraz składkach na ubezpieczenia społeczne i zdrowotne. Zrozumienie roli i zawartości PIT-11 jest fundamentem do prawidłowego wypełnienia zeznania rocznego, skorzystania z przysługujących ulg i odliczeń, a także efektywnego ubiegania się o zwrot nadpłaty podatku. W tym kompleksowym przewodniku krok po kroku wyjaśnimy wszystkie aspekty związane z PIT-11, pomagając Ci sprawnie przejść przez proces rozliczenia i maksymalnie wykorzystać swoje prawa podatkowe.

PIT-11 od Płatnika Podatku: Pracodawcy, Zleceniodawcy lub ZUS

PIT-11 to informacja o dochodach oraz o pobranych zaliczkach na podatek dochodowy. Nie jest to deklaracja podatkowa, lecz dokument źródłowy, który płatnik (czyli pracodawca, zleceniodawca, ZUS lub inny podmiot wypłacający świadczenia) przekazuje zarówno podatnikowi, jak i urzędowi skarbowemu. Zawiera on szczegółowe dane o uzyskanych w danym roku podatkowym przychodach, potrąconych zaliczkach na podatek dochodowy oraz odprowadzonych składkach na ubezpieczenie społeczne i zdrowotne. Na podstawie tych danych podatnik sporządza swoje roczne zeznanie podatkowe, najczęściej na formularzach PIT-36 lub PIT-37. Dzięki informacjom zawartym w PIT-11 możliwe jest również zastosowanie przysługujących ulg i odliczeń oraz ubieganie się o zwrot nadpłaty podatku.

Co zrobić z PIT-11 od pracodawcy (informacja od płatnika)?

Otrzymanie PIT-11 to pierwszy krok do rocznego rozliczenia. Aby proces ten przebiegł sprawnie i bezbłędnie, warto postępować według kilku prostych zasad:

- Sprawdź poprawność danych: Po otrzymaniu PIT-11, dokładnie zweryfikuj wszystkie kwoty – dochody, pobrane zaliczki oraz składki ZUS i zdrowotne. Wszelkie niezgodności niezwłocznie zgłoś płatnikowi, który wystawił dokument.

- Wybierz odpowiedni formularz podatkowy: Większość podatników rozlicza się na formularzu PIT-37 (dotyczy to osób zatrudnionych na umowę o pracę, dzieło i zlecenie). Jeśli jednak posiadasz inne źródła przychodu, takie jak działalność gospodarcza, najem czy dochody z zagranicy, musisz wybrać formularz PIT-36.

- Uzupełnij zeznanie podatkowe: Przepisz dane z PIT-11 do odpowiednich rubryk wybranego formularza. Następnie uwzględnij wszystkie przysługujące Ci ulgi i odliczenia (np. ulgę na dzieci, internetową, rehabilitacyjną).

- Wskaż Organizację Pożytku Publicznego (OPP): Jeśli chcesz przekazać 1,5% swojego podatku na rzecz wybranej organizacji, wpisz jej numer KRS w odpowiednie pole deklaracji.

- Złóż deklarację: Zeznanie możesz złożyć online (np. przez program do rozliczeń PITax.pl lub system Twój e-PIT) lub w formie papierowej w urzędzie skarbowym.

- Zachowaj UPO: Po złożeniu deklaracji elektronicznie, pobierz Urzędowe Poświadczenie Odbioru (UPO). Jest to jedyny dowód potwierdzający poprawne złożenie zeznania.

- Oczekuj na zwrot nadpłaty: Jeśli przysługuje Ci zwrot, otrzymasz go na wskazane konto bankowe w ciągu 45 dni (przy e-deklaracji) lub 3 miesięcy (przy wersji papierowej).

Czy PIT-11 służy do rozliczenia PIT?

Należy podkreślić, że PIT-11 nie jest deklaracją podatkową, którą się rozlicza. Jest to jedynie informacja podatkowa, dokument źródłowy, który dostarcza danych do sporządzenia właściwego zeznania rocznego (PIT-36 lub PIT-37). Na podstawie danych z PIT-11 oblicza się należny podatek, uwzględnia ulgi i odliczenia oraz wykazuje 1,5% podatku dla OPP.

Czy dostanę PIT-11 na umowie zlecenie lub o dzieło?

Tak, płatnik ma obowiązek przekazać PIT-11 również osobom zatrudnionym na podstawie umowy zlecenia lub umowy o dzieło. Dokument ten za rok 2025 powinien zostać wystawiony i przekazany podatnikowi do 28 lutego 2026 roku. Zawiera on wszystkie niezbędne informacje o przychodach, składkach i zaliczkach. W przypadku otrzymania kilku formularzy PIT-11 od różnych płatników, wszystkie te dane należy zsumować i uwzględnić w jednej deklaracji rocznej, najczęściej PIT-37. Pozwala to na kompleksowe rozliczenie całego dochodu i pełne wykorzystanie przysługujących praw.

Brak PIT od pracodawcy – co zrobić?

Jeśli do końca lutego nie otrzymałeś PIT-11 od swojego pracodawcy, podjęcie odpowiednich kroków jest kluczowe. W pierwszej kolejności skontaktuj się z działem kadr lub księgowością firmy, ponieważ pracodawca ma obowiązek przekazać PIT-11 zarówno Tobie (do 28 lutego), jak i urzędowi skarbowemu (do 31 stycznia). Jeśli mimo przypomnień dokument nie zostanie udostępniony, możesz złożyć zeznanie podatkowe samodzielnie, opierając się na dostępnych danych, takich jak paski wynagrodzeń, umowy czy historia przelewów bankowych. W przypadku późniejszego otrzymania PIT-11, zawsze możesz złożyć korektę deklaracji. W skrajnych sytuacjach, gdy pracodawca unika kontaktu lub odmawia wystawienia dokumentu, sprawę można zgłosić do urzędu skarbowego lub Państwowej Inspekcji Pracy.

Skąd wziąć PIT-11?

PIT-11 jest przekazywany podatnikowi przez płatnika w jednej z poniższych form:

- Osobiście w miejscu pracy.

- Drogą pocztową na adres zamieszkania.

- Mailowo (w formie elektronicznej).

- Poprzez firmowy system kadrowo-płacowy (np. Enova, Comarch, Symfonia).

Jeśli dokument nie dotarł, zawsze warto sprawdzić skrzynkę mailową (również folder spam), system kadrowy oraz skontaktować się bezpośrednio z działem kadr. W przypadku świadczeń z ZUS, analogiczny dokument PIT-11A można pobrać z Platformy Usług Elektronicznych ZUS (PUE ZUS). Pamiętaj, aby zachować otrzymany PIT-11 lub PIT-11A, ponieważ stanowi on podstawę do rocznego rozliczenia podatku dochodowego.

Jak rozliczyć dwa PIT-y 11?

Jeśli w ciągu roku podatkowego otrzymałeś więcej niż jeden PIT-11 od różnych płatników (np. od dwóch pracodawców), musisz uwzględnić je wszystkie w jednym zeznaniu rocznym. Niezależnie od liczby otrzymanych formularzy PIT-11, składa się dla nich tylko jedno zeznanie podatkowe (PIT-36 lub PIT-37). Dane z każdego dokumentu należy zsumować i wpisać do odpowiednich rubryk deklaracji – sumaryczne przychody, sumaryczne zaliczki na podatek oraz sumaryczne składki. Takie sumaryczne wartości pozwalają prawidłowo obliczyć podatek dochodowy, uwzględnić wszystkie przysługujące ulgi i odliczenia oraz uzyskać zwrot nadpłaconego podatku, jeśli taka nadpłata wystąpiła.

Co zrobić, jeśli są błędy w PIT-11 od pracodawców?

W przypadku stwierdzenia błędów w otrzymanym PIT-11, należy niezwłocznie skontaktować się z pracodawcą lub zleceniodawcą, który wystawił dokument. Płatnik jest odpowiedzialny za poprawność danych przekazanych podatnikowi i urzędowi skarbowemu. Po zgłoszeniu błędów, ma on obowiązek wystawić korektę PIT-11 i przekazać ją zarówno Tobie, jak i urzędowi skarbowemu. Dopiero na podstawie poprawionej wersji dokumentu powinieneś wypełnić swoje zeznanie roczne. Jeśli zeznanie zostało już złożone na podstawie błędnego PIT-11, podatnik ma prawo złożyć korektę swojej deklaracji PIT, dołączając do niej uzasadnienie.

Co to jest PIT?

PIT (z ang. Personal Income Tax) w polskim systemie podatkowym oznacza podatek dochodowy od osób fizycznych. Jest on rozliczany corocznie na podstawie zeznania składanego do urzędu skarbowego. Podatnicy są zobowiązani wykazać w nim wszystkie uzyskane przychody, pobrane zaliczki na podatek oraz przysługujące ulgi i odliczenia. Zeznanie roczne PIT sporządza się m.in. na podstawie formularzy przekazywanych przez płatników, takich jak:

- PIT-11 – dla pracowników, zleceniobiorców i wykonawców dzieł.

- PIT-11A – dla osób otrzymujących świadczenia z ZUS.

- PIT-40A – dla emerytów i rencistów.

- PIT-8C – dla przychodów z innych źródeł (np. stypendia, nagrody).

Formularze te zawierają dane o uzyskanych dochodach, zaliczkach na podatek oraz potrąconych składkach i są podstawą do wypełnienia właściwego formularza zeznania podatkowego – najczęściej PIT-37 lub PIT-36. Podatnicy muszą złożyć swoje zeznanie do 30 kwietnia roku następującego po roku podatkowym.

PIT-11 a PIT-37 – co to za formularze?

PIT-11 zawiera dane niezbędne do wypełnienia deklaracji PIT-37. Formularz PIT-11 wystawia płatnik, natomiast PIT-37 składa podatnik, którego dochody zostały uzyskane wyłącznie za pośrednictwem pracodawcy lub zleceniodawcy i który nie prowadzi działalności gospodarczej ani nie uzyskuje innych dochodów, od których musiałby samodzielnie opłacać zaliczki. Dane z PIT-11 – takie jak przychody, zaliczki na podatek, składki ZUS i zdrowotne – należy przepisać do odpowiednich rubryk PIT-37. Na ich podstawie podatnik może się rozliczyć, skorzystać z ulg i odliczeń oraz otrzymać zwrot nadpłaty, jeśli taka wystąpiła.

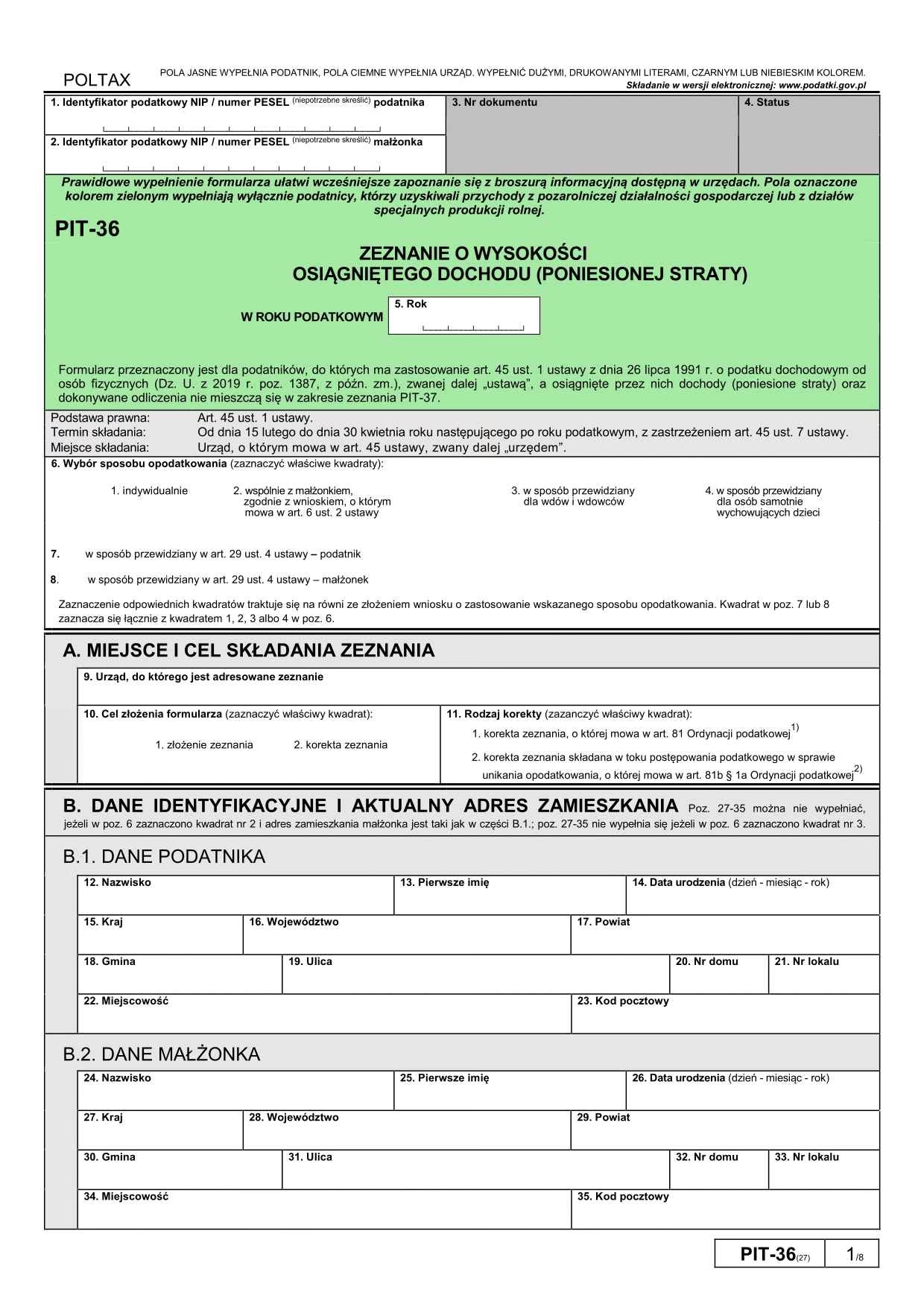

PIT-11 a PIT-36 – czym się różnią?

PIT-11 może posłużyć również do wypełnienia zeznania PIT-36, gdy podatnik osiągał także inne dochody, które nie były rozliczane przez płatnika – na przykład z działalności gospodarczej, działalności nierejestrowanej, z najmu, dzierżawy, podnajmu, poddzierżawy lub innych podobnych umów, od których samodzielnie opłaca zaliczki na podatek, a także z dochodów z zagranicy (np. wynagrodzenie, emerytura) lub z innych źródeł opodatkowanych według skali podatkowej, od których płatnik nie musiał odprowadzać zaliczek. PIT-36 jest przeznaczony dla osób, które same są zobowiązane do obliczenia i odprowadzenia zaliczek na podatek. W takim przypadku PIT-11 stanowi jedynie część danych, które należy uwzględnić w deklaracji. Różnica między PIT-36 a PIT-37 sprowadza się głównie do tego, kto odpowiadał za pobór zaliczek – płatnik (PIT-37) czy sam podatnik (PIT-36).

PIT-36L/PIT-36LS – dla kogo?

Formularz PIT-36L/PIT-36LS przeznaczony jest dla przedsiębiorców, którzy rozliczają przychody z prowadzenia pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej opodatkowane podatkiem liniowym. Tych dochodów nie łączy się z dochodami opodatkowanymi według skali podatkowej, dlatego rozlicza się je osobno. Warto pamiętać, że w przypadku śmierci przedsiębiorcy, jeśli firmą kieruje zarządca sukcesyjny, to on jest zobowiązany do złożenia zeznania podatkowego przedsiębiorstwa w spadku PIT-36S lub PIT-36LS. Należny podatek wynikający z zeznania PIT-36 lub PIT-36L należy wpłacić na indywidualny mikrorachunek podatkowy do 30 kwietnia roku następującego po roku, za który składa się zeznanie.

Terminy dla PIT-11

Znajomość obowiązujących terminów związanych z PIT-11 jest kluczowa dla prawidłowego i terminowego rozliczenia podatku. Niedotrzymanie tych dat może skutkować sankcjami finansowymi.

Do kiedy PIT od pracodawcy musi być wysłany do pracownika?

Pracodawca ma obowiązek przekazać PIT-11 pracownikowi najpóźniej do 28 lutego roku następującego po roku podatkowym. Oznacza to, że PIT-11 za rok 2025 powinien trafić do podatnika do 28 lutego 2026 roku. Dokument może być przekazany osobiście, listownie lub elektronicznie (np. przez system kadrowo-płacowy). Termin ten obowiązuje zarówno przy umowie o pracę, jak i umowie zlecenia lub o dzieło.

Kiedy PIT-11 dla zwolnionego pracownika jest wysyłany?

Zwolnienie pracownika w trakcie roku podatkowego nie zwalnia pracodawcy z obowiązku wystawienia i przekazania PIT-11. Dokument za rok 2025 dla zwolnionego pracownika powinien zostać wystawiony i przekazany do 28 lutego 2026 roku. Jest on wysyłany na ostatni znany adres pracownika lub elektronicznie, jeśli była na to zgoda.

Do kiedy trzeba rozliczyć PIT-11 za 2025 rok w 2026 roku?

Roczne zeznanie podatkowe na podstawie PIT-11 za 2025 rok należy złożyć do 30 kwietnia 2026 roku. Termin ten dotyczy zarówno formularza PIT-36, jak i PIT-37. Rozliczenie można przesłać elektronicznie lub złożyć w wersji papierowej. Warto pamiętać, że jeśli 30 kwietnia wypada w sobotę lub dzień ustawowo wolny od pracy, to termin na złożenie zeznania upływa w kolejnym dniu roboczym.

Do kiedy pracodawca wysyła PIT-11 do urzędu skarbowego?

Płatnik ma obowiązek przekazać PIT-11 do właściwego urzędu skarbowego do 31 stycznia roku następującego po roku podatkowym. Oznacza to, że PIT-11 za rok 2025 musi zostać wysłany do urzędu skarbowego do 31 stycznia 2026 roku. Niedotrzymanie tego terminu może skutkować sankcjami karno-skarbowymi dla płatnika.

Rozliczenie PIT-11 online: Programy i Twój e-PIT

Rozliczenie PIT-11 przez internet stało się standardem. Podatnicy cenią sobie wygodę, szybkość i bezpieczeństwo danych. Programy do rozliczeń online, takie jak Twój e-PIT rozliczenie PIT od PITax.pl, oraz usługa Twój e-PIT Ministerstwa Finansów, to kompleksowe narzędzia do samodzielnego wypełnienia i złożenia deklaracji, zgodnie z aktualnymi przepisami i z uwzględnieniem dostępnych ulg oraz odliczeń.

Jak rozliczyć PIT-11 online?

Aby rozliczyć PIT-11 online, należy:

- Przygotować dokument PIT-11 otrzymany od płatnika (np. pracodawcy, zleceniodawcy, ZUS).

- Zalogować się do wybranego programu online (np. na PITax.pl) lub skorzystać z usługi Twój e-PIT na platformie gov.pl.

- Wprowadzić dane z PIT-11 do formularza PIT-36 lub PIT-37, zgodnie z rodzajem uzyskanych dochodów.

- Skorzystać z podpowiedzi systemu, który wskaże dostępne ulgi i odliczenia.

- Złożyć zeznanie elektronicznie do urzędu skarbowego i pobrać Urzędowe Poświadczenie Odbioru (UPO).

Programy online zapewniają pełną zgodność z obowiązującymi przepisami podatkowymi oraz integrację z systemem e-Deklaracje, co gwarantuje bezpieczeństwo i prawidłowość złożonego zeznania.

Jak wypełnić PIT online?

Samodzielne wypełnienie PIT online w programie jest intuicyjne i szybkie, nie wymaga specjalistycznej wiedzy. System prowadzi użytkownika krok po kroku przez cały proces, automatycznie obliczając należny podatek, weryfikując poprawność danych (minimalizując ryzyko błędów) oraz sugerując dostępne ulgi i odliczenia (np. na dzieci, rehabilitacyjną, dla młodych). Generuje również potrzebne załączniki, jeśli są wymagane do deklaracji. Dzięki tym funkcjom podatnik ma pewność, że zeznanie jest kompletne i zgodne z przepisami.

Jak wysłać PIT do Urzędu Skarbowego?

Po wypełnieniu deklaracji w programie online, PIT można wysłać elektronicznie bezpośrednio do właściwego urzędu skarbowego. Następnie należy pobrać Urzędowe Poświadczenie Odbioru (UPO) jako dowód złożenia deklaracji oraz zachować kopię zeznania w formacie PDF do własnego archiwum. Elektroniczne złożenie deklaracji przyspiesza jej przetwarzanie i zwrot nadpłaty.

Automatyczne rozliczenie PIT-11 przez urząd skarbowy (Twój e-PIT)

Automatyczne rozliczenie PIT-11 przez urząd skarbowy odbywa się na podstawie danych przesłanych przez płatników, takich jak informacje z formularza PIT-11. Gotowe zeznanie – najczęściej na formularzu PIT-37 – udostępniane jest w systemie Twój e-PIT. Podatnik może je zaakceptować, edytować lub odrzucić i złożyć własną deklarację. Jeśli podatnik nie podejmie żadnych działań w systemie Twój e-PIT do 30 kwietnia, urząd skarbowy automatycznie zaakceptuje zeznanie na podstawie danych z PIT-11. W takim przypadku 1,5% podatku zostanie przekazane na OPP wskazaną w poprzednim roku. Należy jednak pamiętać, że urząd nie uwzględni automatycznie ulg, które nie zostały wcześniej zadeklarowane, oraz nie rozliczy wspólnie małżonków, dlatego samodzielne złożenie deklaracji, zwłaszcza za pośrednictwem programu online, często jest korzystniejsze.

Porównanie: Twój e-PIT vs. samodzielne rozliczenie w programie online

Wielu podatników zastanawia się, czy warto pozostawić rozliczenie urzędowi skarbowemu poprzez usługę Twój e-PIT, czy lepiej samodzielnie przygotować deklarację w programie online. Poniżej porównanie kluczowych funkcji:

| Funkcja | Twój e-PIT | Program od PITax.pl |

|---|---|---|

| Uwzględnienie ulg | Tylko te z poprzedniego roku | Wszystkie dostępne, aktualne ulgi |

| Wskazanie OPP (1,5% podatku) | Automatyczne z poprzedniego roku | Możliwość wyboru i zmiany |

| Wspólne rozliczenie z małżonkiem | Nie zawsze uwzględnione | Pełna kontrola nad formą rozliczenia |

| Korekta danych PIT-11 | Brak opcji edycji danych | Możliwość ręcznej korekty |

| Podpowiedzi i walidacja błędów | Ograniczona do najprostszych scenariuszy | Zaawansowane podpowiedzi i sprawdzanie danych |

| Załączniki i dodatkowe druki | Tylko najprostsze | Obsługa wielu załączników i zaawansowanych formularzy |

Wniosek: Aby skorzystać z pełni ulg, rozliczyć się wspólnie z małżonkiem lub zmienić OPP – program online zapewni większą elastyczność i może pomóc w uzyskaniu wyższego zwrotu podatku.

Jakie ulgi i zwolnienia są w PIT-11?

Formularz PIT-11, jako dokument źródłowy, zawiera informacje o dochodach, składkach oraz zastosowanych przez płatnika ulgach i zwolnieniach podatkowych. Najczęściej występujące ulgi i zwolnienia to: zwolnienie dla osób do 26. roku życia, ulga na powrót, dla pracujących seniorów, rodzin wielodzietnych oraz ulga na składki członkowskie. Dane te są niezbędne do prawidłowego wypełnienia zeznania podatkowego.

Czy ulgę dla młodych w PIT-11 rozliczy pracodawca?

Tak, ulgę dla młodych w PIT-11 rozlicza pracodawca. Jeśli podatnik złożył odpowiednie oświadczenie w trakcie roku, zaliczki od zarobków nie będą pobierane, a przychody objęte zwolnieniem zostaną uwzględnione w sekcji zwolnionych od podatku (Sekcja G Poz. 86 formularza PIT-11). Formularz przekazywany jest podatnikowi w celach informacyjnych, także jeśli wystąpiły inne przychody nieobjęte ulgą.

Jakie ulgi do PIT-11 należy zgłosić do pracodawcy?

Aby płatnik mógł uwzględnić ulgi przy pobieraniu zaliczek i wykazać je w formularzu PIT-11, należy złożyć mu odpowiednie oświadczenia przed lub w trakcie roku podatkowego. Do takich ulg należą:

- Ulga na powrót: Dotyczy osób powracających z zagranicy, które mają miejsce zamieszkania w Polsce i nie korzystały wcześniej z tej ulgi; obowiązuje przez cztery lata podatkowe po złożeniu oświadczenia u płatnika.

- Ulga dla pracujących seniorów: W PIT-11 oznacza wykazanie przychodów zwolnionych z opodatkowania dla osób, które osiągnęły wiek emerytalny, nie pobierają emerytury i nadal pracują. Zwolnienie to obejmuje przychody do ustawowego limitu i jest ujęte w części E formularza.

- Ulga dla rodzin 4+: Zwolnienie z podatku dochodowego dla rodziców wychowujących co najmniej czworo dzieci. Przychody do limitu ustawowego są zwolnione z opodatkowania. Informacja ta jest wykazywana w PIT-11, jeśli podatnik złożył stosowne oświadczenie u pracodawcy.

- Ulga na składki członkowskie (związki zawodowe): W PIT-11 to informacja o kwocie składek opłaconych przez podatnika na rzecz związku zawodowego, która została uwzględniona przez płatnika (np. pracodawcę) podczas obliczania zaliczek na podatek dochodowy w trakcie roku.

Jak odliczyć koszty dojazdu do pracy w PIT-11?

Aby odliczyć podwyższone koszty dojazdu do pracy w PIT-11, należy złożyć pracodawcy oświadczenie o dojeżdżaniu z miejscowości innej niż miejsce pracy. Na tej podstawie pracodawca stosuje podwyższone koszty uzyskania przychodu, które są uwzględniane przy obliczaniu zaliczek na podatek i wykazywane w PIT-11. Można również zrobić to samodzielnie podczas wypełniania PIT-37 lub PIT-36.

Jak uzyskać kwotę zmniejszającą podatek w PIT-11?

Kwota zmniejszająca podatek jest automatycznie uwzględniana przez pracodawcę podczas obliczania zaliczek i jest widoczna w PIT-11. Wynika z zastosowania kwoty wolnej od podatku, która wynosi 30 000 zł. Roczna wartość zmniejszenia podatku to 3 600 zł, czyli 300 zł miesięcznie.

Rozliczenie PIT-11 dla obywateli Ukrainy

PIT-11 dla obywateli Ukrainy rozliczany jest na takich samych zasadach jak dla obywateli Polski. Poniżej znajdziesz informacje, kiedy otrzymasz PIT-11, jak go rozliczyć oraz jak zrobić to online – także w języku ukraińskim i rosyjskim.

Форма PIT-11 для громадян України заповнюється за тими ж правилами, що й для громадян Польщі. Нижче ти знайдеш інформацію про те, коли отримується PIT-11, як його правильно розрахувати та подати онлайн – українською та російською мовами.

Форма PIT-11 для граждан Украины заполняется по тем же правилам, что и для граждан Польши. Ниже ты найдёшь информацию о том, когда выдается PIT-11, как правильно его рассчитать и подать онлайн — на украинском и русском языках.

Czy obywatele Ukrainy otrzymują PIT-11 od pracodawcy?

Tak, obywatele Ukrainy otrzymują PIT-11 na takich samych zasadach jak obywatele Polski. Dokument przekazywany jest do końca lutego i służy do złożenia deklaracji podatkowej w Polsce.

Чи отримують громадяни України PIT-11 від роботодавця?

Так, громадяни України отримують PIT-11 на тих самих умовах, що й громадяни Польщі. Документ передається до кінця лютого і використовується для подання податкової декларації в Польщі.

Получают ли граждане Украины PIT-11 от работодателя?

Да, граждане Украины получают PIT-11 на тех же условиях, что и граждане Польши. Документ выдается до конца февраля и используется для подачи налоговой декларации ПИТ в Польше.

Як розрахувати піт 11

Громадяни України, які офіційно працювали в Польщі та отримували доходи від польських роботодавців, зобов’язані подавати щорічну податкову декларацію на основі форми PIT-11 до 30 квітня 2026 року. Цей документ включає інформацію про отриманий дохід, податкові аванси та внески до ZUS. На його основі потрібно заповнити декларацію PIT-36 або PIT-37 залежно від типу доходів.

Інструкція покроково для розрахунку PIT-11 онлайн:

- перевір суми доходу, податку та внесків, зазначені в документі,

- обери відповідну декларацію: PIT-36 або PIT-37 (PIT-37 — для осіб, які отримують доходи, зазначені у формах PIT-11, 11A, 40a або PIT-R. PIT-36 — для тих, хто, крім PIT-11, 11A, 40a або PIT-R, має доходи, з яких повинен самостійно сплачувати авансові платежі, наприклад, з підприємницької діяльності, незареєстрованої діяльності, доходів дітей, які подаються через PIT/M, продажу речей поза діяльністю, а також із закордонних доходів),

- введи дані з PIT-11 або інших форм PIT у формуляр онлайн у програмі PITax.pl,

- додай податкові пільги або відрахування, якщо це застосовується,

- подай декларацію через програму для розрахунку PIT PITax.pl до податкової служби та надішли її електронно або роздрукуй і подай особисто до податкового управління, або відправ звичайною поштою.

Как различить пит 11

Граждане Украины, официально работавшие в Польше и получавшие доходы от польских работодателей, обязаны подать годовую налоговую декларацию на основании формы PIT-11 до 30 апреля 2026 года. В документе содержатся сведения о доходах, налоговых авансах и взносах в ZUS. Эти данные необходимы для заполнения декларации PIT-36 или PIT-37.

Пошаговая инструкция по расчёту PIT-11 онлайн:

- проверь суммы дохода, налога и взносов, указанные в документе,

- выбери подходящую декларацию: PIT-36 или PIT-37 (PIT-37 — для лиц, получающих доходы, указанные в формах PIT-11, 11A, 40a или PIT-R. PIT-36 — для тех, кто, помимо PIT-11, 11A, 40a или PIT-R, имеет доходы, с которых необходимо самостоятельно уплачивать авансовые платежи, например, от предпринимательской деятельности, незарегистрированной деятельности, доходов детей, подаваемых через PIT/M, продажи вещей вне предпринимательской деятельности, а также от иностранных доходов),

- введи данные из PIT-11 или других форм PIT в онлайн-форму в программе PITax.pl,

- добавь налоговые льготы или вычеты, если они применимы,

- подай декларацию через программу для расчёта налогов PIT PITax.pl в налоговую инспекцию и отправь её электронно либо распечатай и подай лично в налоговую, либо отправь обычной почтой.

Druk PIT-11 – wzór, aktualna wersja, części i pozycje

Formularz PIT-11 jest standaryzowanym dokumentem publikowanym co roku przez Ministerstwo Finansów. Występuje w wersji papierowej oraz elektronicznej – także jako formularz interaktywny do wypełnienia i przesłania online. Każda wersja obowiązuje w konkretnym roku podatkowym i zawiera aktualne przepisy. Wzór PIT-11 pracodawca lub dział księgowy może pobrać w formacie PDF, aby następnie wypełnić i przesłać do urzędu skarbowego i podatnika.

Wzór PIT-11: PDF do druku

Formularz PIT-11 w wersji PDF dostępny jest na portalu podatki.gov.pl, a także na PITax.pl. Można go pobrać, wydrukować i wykorzystać jako pomoc przy rozliczeniu podatku. Zawiera wszystkie wymagane rubryki i oznaczenia, a wersja interaktywna umożliwi płatnikowi wypełnienie danych bezpośrednio na komputerze.

Jaka jest aktualna wersja PIT-11 za rok 2025?

Aktualna wersja formularza PIT-11 za rok 2025 to PIT-11(29) – została opublikowana przez Ministerstwo Finansów i obowiązuje przy rozliczeniach za rok podatkowy 2025. Zawiera zmiany wynikające z obowiązujących przepisów, w tym dotyczące ulg podatkowych i zwolnień. Płatnicy są zobowiązani do stosowania wyłącznie tej wersji formularza przy sporządzaniu informacji podatkowych za rok 2025.

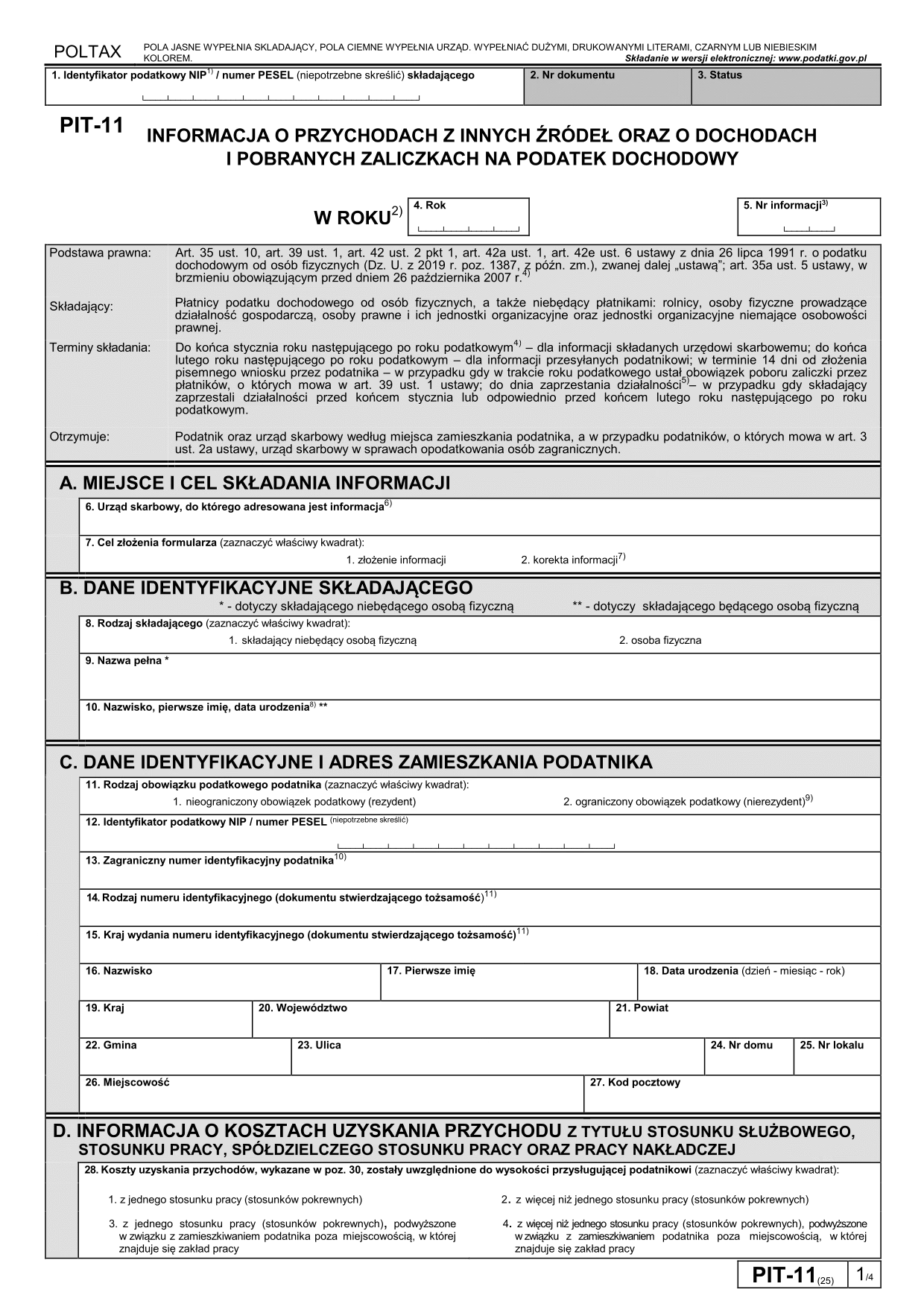

Jakie rubryki i pozycje ma PIT-11?

Formularz PIT-11 składa się z kilku wyraźnie oznaczonych sekcji, w których wykazywane są wszystkie dane niezbędne do sporządzenia rocznego zeznania podatkowego. Poszczególne rubryki odpowiadają za różne kategorie informacji – od danych identyfikacyjnych po szczegółowe dane o dochodach i zastosowanych ulgach. Najważniejsze sekcje to:

- Sekcja A – Miejsce i cel składania informacji: Określa urząd skarbowy, do którego trafia formularz oraz cel jego złożenia.

- Sekcja B – Dane identyfikacyjne i adres zamieszkania płatnika: Zawiera dane pracodawcy lub innego podmiotu, który wypłacał środki (NIP, REGON, adres).

- Sekcja C – Dane identyfikacyjne i adres zamieszkania podatnika: Imię, nazwisko, PESEL lub NIP, adres zamieszkania osoby, której dotyczy PIT-11.

- Sekcja D – Szczegóły dotyczące przychodów kosztów: Tu znajdują się szczegółowe informacje o rodzajach uzyskanych przychodów.

- Sekcja E – Dochody podatnika, pobrane zaliczki oraz składki na ubezpieczenie społeczne: Kluczowa sekcja z sumarycznymi wartościami.

- Sekcja F – Informacje o wysokości przychodów, o których mowa w art. 20 ust 1 ustawy.

- Sekcja G – Informacje o przychodach zwolnionych: Wykazywane są tu m.in. przychody objęte ulgą dla młodych, ulgą na powrót, ulgą dla rodzin 4+, ulgą dla seniorów.

- Sekcja H – Podpis płatnika.

- Sekcja I – Podpis osoby upoważnionej do sporządzenia informacji.

Gdzie podpisać PIT-11?

Podpis w formularzu PIT-11 składa wyłącznie płatnik – osoba upoważniona ze strony pracodawcy lub instytucji wypłacającej środki. Pole na podpis znajduje się w końcowej części dokumentu, w sekcji H. Podpis potwierdza zgodność danych zawartych w formularzu.

Gdzie jest przychód w PIT-11?

Przychody podatnika są wykazywane w sekcji D formularza PIT-11, w szczególności w pozycjach:

- Poz. 29 – przychody ze stosunku pracy.

- Poz. 58 – umowy zlecenia.

- Poz. 54 – inne tytuły, np. umowy o dzieło.

W tych rubrykach znajdziemy sumaryczne kwoty brutto wypłacone w danym roku podatkowym.

Gdzie na PIT-11 jest kwota zwrotu?

Formularz PIT-11 nie zawiera informacji o kwocie zwrotu podatku, ponieważ nie jest deklaracją rozliczeniową. Zwrot lub dopłata wykazywana jest dopiero w formularzu PIT-36 lub PIT-37, który podatnik sporządza samodzielnie na podstawie danych z PIT-11.

Gdzie rozliczyć inne źródła w PIT-11?

Przychody z innych źródeł są wykazywane w sekcji E, w:

- Poz. 90 – obejmujących inne niestandardowe źródła, które nie zostały wymienione w formularzu.

Ponadto przychody zwolnione z opodatkowania (np. w ramach ulg) są prezentowane w sekcji G, która zawiera szczegółowy podział na kategorie zwolnień i odpowiadające im pozycje. Dzięki temu podatnik może poprawnie uwzględnić te dane w swoim zeznaniu podatkowym.

Do czego służy PIT-11A?

Formularz PIT-11A, mimo podobieństwa nazwy do PIT-11, dotyczy osób, które pobierały świadczenia krótkoterminowe lub przestały być świadczeniobiorcami ZUS. PIT-11A należy także rozliczyć w deklaracji rocznej – najczęściej w PIT-37 lub PIT-36, w zależności od pozostałych źródeł dochodu podatnika.

PIT-11 a PIT-11A: podobieństwa i różnice

PIT-11 i PIT-11A to dokumenty źródłowe zawierające informacje o dochodach oraz zaliczkach na podatek dochodowy, które mogą być wykorzystywane do samodzielnego rozliczenia deklaracji PIT-36 lub PIT-37. Choć pełnią podobną funkcję, różnią się zakresem i wystawcą:

Podobieństwa:

- Nie są deklaracjami podatkowymi, lecz służą do ich przygotowania.

- Zawierają dane o dochodach, składkach i zaliczkach.

- Umożliwiają zastosowanie ulg i obliczenie podatku w PIT-36 lub PIT-37.

Różnice:

- PIT-11 wystawia pracodawca, zleceniodawca lub inny płatnik wynagrodzeń.

- PIT-11A wystawia ZUS dla osób otrzymujących świadczenia społeczne (emerytury, renty, zasiłki, świadczenia krótkoterminowe).

- PIT-11 dotyczy osób aktywnych zawodowo.

- PIT-11A najczęściej dotyczy osób niepracujących, rozliczających świadczenia z ZUS (emeryci i renciści, którzy złożyli wniosek o wspólne rozliczenie lub o obliczanie zaliczek według wyższej skali, lub ci, którzy złożyli wniosek o niesporządzanie rocznego rozliczenia podatku przez ZUS).

PIT-11A a zwrot podatku – kto może go otrzymać?

Jeśli w trakcie roku ZUS pobierał zaliczki na podatek w wysokości wyższej niż należna, możesz otrzymać zwrot nadpłaty. PIT-11A pozwala ubiegać się o zwrot bezpośrednio z urzędu skarbowego – wystarczy poprawnie rozliczyć PIT-37 lub PIT-36. Zwrot otrzymasz na konto w ciągu 45 dni (rozliczenie elektroniczne) lub do 3 miesięcy (rozliczenie papierowe). Pamiętaj, ZUS nie rozlicza nadpłaty podatku – zwrot dostaniesz prosto z urzędu skarbowego!

Brak PIT z ZUS – co zrobić?

Jeśli do końca lutego nie otrzymałeś PIT-11A ani innego dokumentu z ZUS, możesz:

- Sprawdzić, czy dokument jest dostępny w e-Urzędzie Skarbowym.

- Zadzwonić lub odwiedzić placówkę ZUS – możesz poprosić o duplikat.

- Upewnić się, że nie jesteś w grupie osób zwolnionych z obowiązku rozliczenia PIT (np. jeśli otrzymałeś PIT-40A i nie chcesz korzystać z ulg).

PIT-11A a ulgi i odliczenia – jak zapłacić mniejszy podatek?

Jeżeli otrzymałeś PIT-11A, możesz skorzystać z wielu ulg podatkowych, które pomogą obniżyć należny podatek i zwiększyć potencjalny zwrot. Do najpopularniejszych należą:

- Ulga na dzieci – jeśli masz dzieci, możesz odliczyć określoną kwotę od podatku.

- Ulga rehabilitacyjna – dla osób niepełnosprawnych i ich opiekunów.

- Ulga termomodernizacyjna – jeśli poniosłeś wydatki na ocieplenie domu.

- Ulga na Internet – możesz odliczyć koszty dostępu do sieci.

Masz prawo również do zastosowania preferencji, takich jak wspólne rozliczenie z małżonkiem lub dzieckiem, jeśli jesteś samotnym rodzicem. W wielu przypadkach pozwala to na znaczne obniżenie podatku i uzyskanie większego zwrotu z urzędu skarbowego.

PODSUMOWANIE: co warto zapamiętać o PIT-11

PIT-11 to kluczowy dokument w procesie rocznego rozliczenia podatku dochodowego PIT – stanowi źródło danych o dochodach, zaliczkach oraz składkach przekazywanych przez pracodawcę lub ZUS. Na jego podstawie podatnik przygotowuje deklarację PIT-36 lub PIT-37 i może skorzystać z przysługujących ulg. Dzięki elektronicznym narzędziom do samodzielnego rozliczenia PIT-11, takim jak Twój e-PIT rozliczenie PIT od PITax.pl, rozliczenie PIT-11 jest szybkie, bezpieczne i dostępne dla każdego. Pamiętaj zawsze, aby sprawdzić poprawność dokumentu, zachować terminy i świadomie wybrać formę rozliczenia, by maksymalnie wykorzystać swoje prawa podatkowe.

Często zadawane pytania

Czy po zakończeniu pracy w ciągu roku otrzymuje się PIT-11?

Tak. Pracodawca ma obowiązek wystawić PIT-11 za okres zatrudnienia, nawet jeśli umowa została rozwiązana w trakcie roku. Dokument powinien zostać przekazany do końca lutego 2026 roku (za rok 2025) i zawiera informacje o przychodach, zaliczkach na podatek i składkach naliczonych do dnia zakończenia pracy.

Jak rozliczyć PIT-11 wspólnie z małżonkiem?

Aby rozliczyć PIT-11 wspólnie z małżonkiem, należy zebrać dane z obu formularzy PIT-11 małżonków i wprowadzić je do jednej deklaracji PIT-36 lub PIT-37. Warunkiem wspólnego rozliczenia jest trwanie małżeństwa przez cały rok podatkowy oraz istnienie wspólności majątkowej między małżonkami. W deklaracji łączy się przychody, koszty, składki oraz zaliczki na podatek z obu PIT-11. Następnie podatek liczony jest od połowy wspólnego dochodu, co może znacząco obniżyć wysokość zobowiązania. Wspólne rozliczenie jest korzystne, gdy jeden z małżonków ma niskie dochody lub ich wcale nie uzyskał.

Jakie zmiany są w PIT-11 w 2025 roku?

PIT-11 2025 nie ma zmian w stosunku do PIT-11 z 2024 roku. Ostatnie istotne zmiany miały miejsce w 2022 roku, gdy uwzględniono nowelizację przepisów, m.in. aktualizację pól ulg podatkowych i przychodów zwolnionych z opodatkowania. Uproszczono także układ formularza PIT i poprawiono oznaczenia wersji.

Kto musi rozliczać PIT-11?

Każdy podatnik, który otrzymał PIT-11, ma obowiązek rozliczyć się z urzędem skarbowym, składając odpowiednie zeznanie roczne – najczęściej PIT-37 lub PIT-36. Obowiązek ten dotyczy zarówno osób pracujących na umowę o pracę, zlecenie, jak i wykonujących umowy o dzieło, a nawet osób nieletnich.

Kiedy nie trzeba rozliczać PIT-11?

PIT-11 nie trzeba rozliczać samodzielnie, jeśli podatnik nie wnosi zmian do automatycznego rozliczenia przygotowanego w usłudze Twój e-PIT, nie korzysta z żadnych ulg i nie zmienia danych do przekazania 1,5% podatku. W takim przypadku zeznanie zostaje zaakceptowane automatycznie przez urząd. Warto jednak zawsze sprawdzić, czy samodzielne rozliczenie nie byłoby korzystniejsze, zwłaszcza pod kątem ulg i możliwości wspólnego rozliczenia.

Zainteresował Cię artykuł PIT-11: Twój Klucz do Rozliczenia Podatku? Zajrzyj też do kategorii Edukacja, znajdziesz tam więcej podobnych treści!