15/04/2014

Zaciągnięcie kredytu to poważna decyzja finansowa, która wiąże się z długoterminowymi zobowiązaniami. Niezależnie od tego, czy planujesz kredyt gotówkowy na bieżące wydatki, czy kredyt hipoteczny na wymarzone mieszkanie, kluczowe jest zrozumienie, jak obliczana jest rata kredytu i co składa się na jego całkowity koszt. Wiedza ta pozwoli Ci świadomie wybrać najkorzystniejszą ofertę i efektywnie zarządzać domowym budżetem. W tym artykule przeprowadzimy Cię przez meandry obliczeń, wyjaśnimy różnice między popularnymi rodzajami rat i wskażemy, na co zwracać uwagę, analizując propozycje banków.

Podstawowa zasada jest prosta: każda rata kredytu składa się z dwóch głównych elementów – części kapitałowej i części odsetkowej. Część kapitałowa to nic innego jak spłata pożyczonej kwoty, natomiast część odsetkowa to wynagrodzenie banku za udostępnienie Ci kapitału. Zrozumienie, jak te dwie składowe kształtują się w czasie, jest fundamentalne dla każdego kredytobiorcy.

Raty Stałe a Raty Malejące: Kluczowy Wybór

Podczas ubiegania się o kredyt, bank zaproponuje Ci dwie podstawowe formy spłaty: raty stałe (zwane również równymi lub annuitetowymi) oraz raty malejące (kapitałowe). Wybór jednej z nich ma ogromny wpływ na wysokość miesięcznych obciążeń, a także na całkowity koszt kredytu. Przyjrzyjmy się bliżej obu opcjom.

Raty Stałe (Równe)

W przypadku rat stałych, co miesiąc płacisz dokładnie taką samą kwotę przez cały okres kredytowania (przy założeniu niezmiennych stóp procentowych). Pozornie jest to proste i przewidywalne rozwiązanie. Jednak w miarę upływu czasu zmienia się proporcja między częścią kapitałową a odsetkową. Na początku spłaty, lwia część raty to odsetki, a niewielka część to kapitał. Z każdym kolejnym miesiącem udział części kapitałowej rośnie, a odsetkowej maleje, ale suma obu składników pozostaje bez zmian. Główną zaletą rat stałych jest łatwość planowania budżetu domowego – zawsze wiesz, ile wyniesie Twoja miesięczna rata. Są one często wybierane przez osoby z niższą zdolnością kredytową, ponieważ początkowe raty są niższe niż w przypadku rat malejących.

Raty Malejące

Jak sama nazwa wskazuje, raty malejące charakteryzują się tym, że ich wysokość spada wraz z upływem czasu. W tym wariancie, część kapitałowa raty jest stała przez cały okres spłaty (oblicza się ją dzieląc kwotę kredytu przez liczbę rat). Natomiast część odsetkowa maleje, ponieważ jest naliczana od coraz niższej kwoty pozostałego do spłaty kapitału. Oznacza to, że początkowe raty są znacznie wyższe niż w przypadku rat stałych, ale z czasem stają się coraz niższe. Największą zaletą rat malejących jest to, że w perspektywie całego kredytu zapłacisz mniej odsetek, a co za tym idzie – niższy będzie całkowity koszt kredytu. Jednak wymagają one wyższej zdolności kredytowej na początku spłaty.

Porównanie Rat Stałych i Malejących

Poniższa tabela przedstawia kluczowe różnice między dwoma typami rat:

| Cecha | Raty Stałe (Równe) | Raty Malejące |

|---|---|---|

| Wysokość raty | Taka sama przez cały okres (przy stałym oprocentowaniu) | Maleje z każdym miesiącem |

| Początkowe raty | Niższe | Wyższe |

| Całkowity koszt kredytu | Wyższy (więcej zapłaconych odsetek) | Niższy (mniej zapłaconych odsetek) |

| Zarządzanie budżetem | Łatwiejsze, przewidywalne | Trudniejsze na początku, wymaga rezerwy |

| Wymagana zdolność kredytowa | Niższa | Wyższa |

| Struktura raty | Kapitał rośnie, odsetki maleją | Kapitał stały, odsetki maleją |

Wybór zależy od Twojej indywidualnej sytuacji finansowej, zdolności kredytowej i preferencji dotyczących zarządzania budżetem. Pamiętaj, że rata kredytu to nie jedyny comiesięczny wydatek związany z domem czy mieszkaniem – weź pod uwagę inne koszty stałe, takie jak czynsz administracyjny, fundusz remontowy, zużycie mediów, czy ubezpieczenie mieszkania. Dopiero po podliczeniu wszystkich wydatków będziesz w stanie powiedzieć, czy jesteś w stanie spłacać kredyt w ramach rat malejących.

Co Wpływa na Całkowity Koszt Kredytu?

Wysokość miesięcznej raty kredytu jest jednym z głównych elementów wpływających na wybór oferty, ale nie jedynym. Na ostateczną kwotę obciążenia wpływa wiele czynników, nie tylko samo oprocentowanie nominalne. Ustawa o kredycie konsumenckim jasno określa, czym jest całkowity koszt kredytu – obejmuje on wszelkie koszty, które konsument jest zobowiązany ponieść w związku z umową o kredyt, zarówno odsetkowe, jak i pozaodsetkowe. Poniżej przedstawiamy kluczowe składowe.

- Oprocentowanie Nominalne: Może być stałe lub zmienne i zawsze jest komunikowane w skali roku. Jego wysokość przekłada się na kwotę odsetek naliczanych od pożyczonego kapitału. Oprocentowanie zmienne jest najczęściej sumą stawki WIBOR (element zmienny) i marży banku (komponent stały, choć bank może go zmienić, jeśli nie wywiązujesz się z warunków umowy). Na wysokość stawki WIBOR wpływa przede wszystkim poziom stopy referencyjnej Narodowego Banku Polskiego (NBP). W przypadku oprocentowania stałego, wysokość odsetek nie ulega zmianie przez cały okres spłaty (lub przez kilka pierwszych lat), niezależnie od wahań stóp procentowych NBP i wskaźnika WIBOR.

- Prowizja: To opłata pobierana przez bank w zamian za udzielenie kredytu. Zwykle liczona jest jako procent od wartości finansowania, co oznacza, że im wyższa kwota kredytu, tym wyższa prowizja do zapłaty. Prowizja może być opłacana osobno „z góry” lub doliczona do pożyczonego kapitału i spłacana w ratach. Drugi wariant przekłada się na podwyższenie całkowitego kosztu kredytu, ponieważ od prowizji również naliczane są odsetki.

- Okres Spłaty Zobowiązania: Im dłużej będziesz spłacać kredyt gotówkowy, tym więcej za niego zapłacisz, ponieważ bank dłużej będzie naliczać odsetki od pożyczonego kapitału. Kredytobiorcy często decydują się na dłuższy okres spłaty, ponieważ taka zmiana przekłada się na obniżenie wysokości miesięcznej raty. Bank może też odmówić kredytu z krótkim okresem spłaty, jeśli miesięczna rata będzie zbyt mocno obciążać Twój domowy budżet (brak zdolności kredytowej).

- Ubezpieczenie: W przypadku kredytów gotówkowych zazwyczaj nie jest ono obowiązkowe. Dodatkowa polisa może jednak wpłynąć na wysokość oprocentowania lub prowizji za udzielenie finansowania. Przykładowo, jeśli zdecydujesz się na zakup ubezpieczenia (np. na wypadek ciężkiej choroby lub utraty pracy), możesz liczyć na obniżenie kosztów kredytu – bank może obniżyć oprocentowanie lub zrezygnować z pobierania prowizji.

- Dodatkowe Opłaty: Oferta może uwzględniać mniej popularne koszty, takie jak opłata za rozpatrzenie wniosku lub przygotowanie dokumentów. Z uwagi na dużą konkurencję banki często rezygnują z takich opłat, ale zawsze warto to sprawdzić.

Warto pamiętać o dodatkowym elemencie, który co prawda nie jest ujmowany bezpośrednio w całkowitym koszcie kredytu, ale w ujęciu całościowym może wpłynąć na opłacalność oferty. Mowa tu o konieczności skorzystania z dodatkowych produktów banku. Przykładowo, kredyt może być sprzedawany „w pakiecie” z kontem osobistym. W takiej sytuacji sprawdź, ile kosztuje prowadzenie takiego rachunku i czy masz możliwość uniknięcia tej opłaty.

Jak Obliczyć Ratę Kredytu Gotówkowego lub Hipotecznego?

Samodzielne obliczanie raty kredytu może wydawać się skomplikowane, ale dzięki prostym wzorom i dostępnym narzędziom jest to w pełni wykonalne. Zrozumienie mechanizmu obliczeń pozwoli Ci lepiej ocenić oferty banków.

Wzór na Ratę Równą (Annuitetową)

Wysokość rat równych można obliczyć według wzoru:

R = N * [ (r/k) * (1 + r/k)^n ] / [ (1 + r/k)^n - 1 ]

Gdzie:

- R – wysokość raty równej

- N – kwota udzielonego kredytu

- r – oprocentowanie kredytu w skali roku (w formie dziesiętnej, np. 7,2% to 0,072)

- k – liczba rat płatnych w ciągu roku (dla rat miesięcznych k=12, dla kwartalnych k=4)

- n – całkowita liczba rat (okres kredytowania w miesiącach, jeśli raty są miesięczne)

Przykład wyliczenia raty równej:

Załóżmy, że chcesz zaciągnąć kredyt na 50 000 zł na 60 miesięcy (5 lat) z oprocentowaniem nominalnym 7,2% w skali roku. Raty płatne miesięcznie (k=12).

r/k = 0,072 / 12 = 0,006

(1 + r/k)^n = (1 + 0,006)^60 = 1,006^60 ≈ 1,4317884

R = 50000 * [ 0,006 * 1,4317884 ] / [ 1,4317884 - 1 ]

R = 50000 * [ 0,0085907304 ] / [ 0,4317884 ]

R = 429,53652 / 0,4317884 ≈ 994,78 zł

Miesięczna rata wyniesie około 994,78 zł.

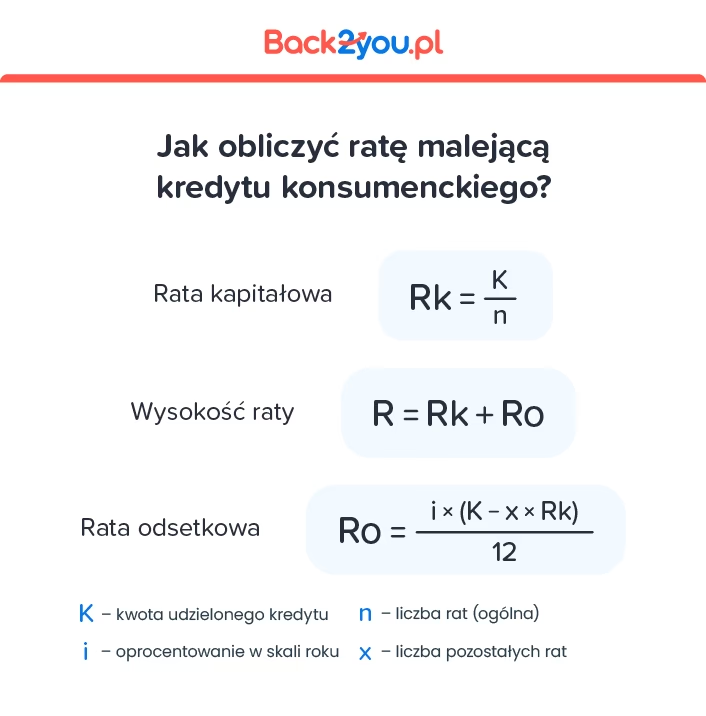

Obliczanie Raty Malejącej

Dla raty malejącej obliczenie części kapitałowej jest bardzo proste: wystarczy podzielić kwotę kredytu przez liczbę rat. Otrzymana kwota stanowi comiesięczną, niezmienną część kapitałową. Część odsetkowa pierwszej raty będzie identyczna jak przy ratach równych, ponieważ jest naliczana od pełnej kwoty kredytu. W kolejnych ratach część odsetkowa jest wyliczana od stale zmniejszającego się kapitału do spłaty, co powoduje, że każda kolejna rata jest niższa od poprzedniej.

Wzór na ratę malejącą w danym miesiącu:

Rata malejąca = (Kwota Kredytu / Liczba Rat) + (Pozostały Kapitał do Spłaty * Oprocentowanie Nominalne w Skali Roku / Liczba Miesięcy w Roku)

Przykład wyliczenia raty malejącej:

Kwota kredytu: 50 000 zł, Okres finansowania: 60 miesięcy, Oprocentowanie nominalne: 7,2%.

Stała część kapitałowa: 50 000 zł / 60 miesięcy = 833,33 zł

Rata nr 1:

- Część kapitałowa: 833,33 zł

- Część odsetkowa: (50 000 zł * 0,072) / 12 = 300,00 zł

- Łączna rata: 833,33 zł + 300,00 zł = 1133,33 zł

Po spłacie pierwszej raty, kapitał do spłaty wynosi 50 000 zł - 833,33 zł = 49 166,67 zł.

Rata nr 2:

- Część kapitałowa: 833,33 zł

- Część odsetkowa: (49 166,67 zł * 0,072) / 12 ≈ 295,00 zł

- Łączna rata: 833,33 zł + 295,00 zł = 1128,33 zł

Jak widać, rata malejąca obniża się z każdym miesiącem.

Kalkulatory Kredytowe: Twoje Wirtualne Narzędzie

Nie musisz samodzielnie obliczać raty kredytu gotówkowego czy hipotecznego. Dostępne są liczne narzędzia online, które zrobią to za Ciebie. Kalkulator rat kredytu gotówkowego to bardzo przydatne narzędzie, które pozwala szybko symulować wysokość miesięcznej raty dla różnych scenariuszy. Wystarczy, że podasz:

- Kwotę kredytu

- Okres spłaty

- Wysokość oprocentowania nominalnego

- Prowizję za udzielenie kredytu

- Inne koszty kredytu (jeśli występują)

Podobnie działa kalkulator całkowitego kosztu kredytu, który pozwala oszacować sumę wszystkich wydatków związanych z pożyczką. Pamiętaj jednak, że wyniki kalkulacji online mają charakter orientacyjny i mogą różnić się od kwoty wskazanej przez bank, np. ze względu na sposób doliczania prowizji czy specyfikę naliczania odsetek.

Przykład Obliczenia Całkowitego Kosztu Kredytu

Całkowity koszt kredytu to różnica między sumą wszystkich spłaconych rat a pierwotnie pożyczonym kapitałem. Poniżej przedstawiamy przykłady, jak różne parametry wpływają na ten koszt.

Przykład I: Prowizja doliczona do kwoty kredytu

Kredyt gotówkowy: 20 000 zł, Okres spłaty: 24 miesiące, Oprocentowanie: 7,9% rocznie, Prowizja: 5% (doliczona do kwoty kredytu).

Kwota kredytowania (kapitał + prowizja): 20 000 zł + (5% z 20 000 zł) = 20 000 zł + 1000 zł = 21 000 zł

Miesięczna rata (raty równe, wyliczona na podstawie 21 000 zł kredytu): 948,82 zł

Całkowita kwota do zwrotu: 948,82 zł * 24 miesiące = 22 771,68 zł

Całkowity koszt kredytu: 22 771,68 zł - 20 000 zł = 2 771,68 zł

- Prowizja: 1 000 zł

- Odsetki: 1 771,68 zł

Przykład II: Prowizja pobrana osobno

Parametry kredytu są takie same, ale prowizja (1000 zł) jest pobierana osobno, przed wypłatą środków. Kwota kredytu do spłaty to nadal 20 000 zł (bez doliczonej prowizji).

Miesięczna rata (raty równe, wyliczona na podstawie 20 000 zł kredytu): 903,63 zł

Całkowita kwota do zwrotu (raty + prowizja): (903,63 zł * 24 miesiące) + 1 000 zł = 21 687,12 zł + 1 000 zł = 22 687,12 zł

Całkowity koszt kredytu: 22 687,12 zł - 20 000 zł = 2 687,12 zł

- Prowizja: 1 000 zł

- Odsetki: 1 687,12 zł

W tym przypadku kwota do wypłaty na konto to 19 000 zł (20 000 zł kredytu minus 1 000 zł prowizji).

Przykład III: Kredyt bez prowizji

Parametry kredytu są takie same, ale bank nie nalicza prowizji.

Miesięczna rata (raty równe, wyliczona na podstawie 20 000 zł kredytu): 903,63 zł

Całkowita kwota do zwrotu: 903,63 zł * 24 miesiące = 21 687,12 zł

Całkowity koszt kredytu: 21 687,12 zł - 20 000 zł = 1 687,12 zł

- Prowizja: 0 zł

- Odsetki: 1 687,12 zł

W tym przypadku kwota do wypłaty i kwota kredytowania są równe.

Jak widać na przykładach, sposób naliczania prowizji ma znaczący wpływ na ostateczny koszt kredytu. Zawsze dokładnie analizuj formularz informacyjny i umowę kredytową.

Jak Zmienia się Rata Kredytu? Nadpłata i Wcześniejsza Spłata

Twoja rata kredytu i całkowity koszt zobowiązania nie są stałe przez cały okres, zwłaszcza jeśli zdecydujesz się na pewne działania. Nadpłata kredytu, czyli wpłacanie większych kwot niż wymagana rata, może przynieść znaczne korzyści. Skutkuje ona skróceniem okresu kredytowania lub obniżeniem wysokości przyszłych rat. Ostateczna wysokość korzyści zależy od rodzaju rozliczeń określonych w umowie kredytowej i możliwości oferowanych przez bank. Co ważne, nadpłacając kredyt, zmniejszasz kapitał do spłaty, co bezpośrednio przekłada się na niższe odsetki naliczane w przyszłości.

Wcześniejsza spłata kredytu to spłacenie całego pozostałego zadłużenia przed terminem. Zgodnie z przepisami, całkowity koszt kredytu ulega obniżeniu o odsetki i inne koszty, które przypadają za okres, o który skrócono obowiązywanie umowy. Oznacza to, że nie musisz płacić odsetek za niewykorzystany okres, a także możesz ubiegać się o zwrot proporcjonalnej części prowizji i innych opłat pobranych z góry.

Jak Obniżyć Ratę Kredytu?

Zdarza się, że sytuacja finansowa ulega zmianie i regulowanie rat w dotychczasowej wysokości staje się problematyczne. W takiej sytuacji warto rozważyć kilka opcji obniżenia raty kredytu:

- Kontakt z Bankiem: Pierwszym krokiem powinien być zawsze bezpośredni kontakt z bankiem. Często możliwe jest wydłużenie okresu spłaty, co obniży miesięczną ratę, choć zazwyczaj zwiększy całkowity koszt kredytu.

- Zmiana Oprocentowania: Jeśli masz kredyt ze zmiennym oprocentowaniem, a stopy procentowe rosną, dobrym rozwiązaniem może okazać się zmiana oprocentowania na stałe (jeśli bank oferuje taką możliwość). Zapewni to stabilność raty na określony czas.

- Refinansowanie Kredytu: Polega na zaciągnięciu nowego kredytu w innym banku na korzystniejszych warunkach (np. niższe oprocentowanie, dłuższy okres spłaty) w celu spłaty obecnego zobowiązania. Może to znacząco obniżyć miesięczną ratę.

- Konsolidacja Kredytów: Jeśli posiadasz kilka zobowiązań (np. kredyt gotówkowy, kartę kredytową, limit w koncie), możesz rozważyć kredyt konsolidacyjny. Polega on na połączeniu kilku kredytów w jedno zobowiązanie z jedną niższą ratą, często na dłuższy okres.

Pamiętaj, że każda z tych opcji wymaga dokładnej analizy i kalkulacji, aby upewnić się, że faktycznie przyniesie oczekiwane korzyści.

FAQ – Najczęściej Zadawane Pytania

Jak obliczyć odsetki od kredytu gotówkowego?

Aby obliczyć odsetki od kredytu gotówkowego, należy pomnożyć kwotę kapitału pozostałego do spłaty przez oprocentowanie w skali roku (w formie dziesiętnej) i liczbę dni w danym okresie rozliczeniowym, a następnie podzielić przez liczbę dni w roku. Przykładowo, jeśli do spłaty w styczniu masz 20 000 zł, a oprocentowanie wynosi 9% w skali roku, to odsetki za styczeń (31 dni) oblicza się w następujący sposób: (20 000 zł * 0,09 * 31 dni) / 365 dni.

Jak sprawdzić całkowity koszt kredytu?

Całkowity koszt kredytu można obliczyć, dodając do siebie wszystkie raty (w przypadku rat malejących) lub mnożąc wysokość raty przez okres spłaty (w przypadku rat równych), a następnie od tej sumy odjąć pierwotnie pożyczony kapitał. Należy pamiętać o doliczeniu prowizji oraz innych opłat, jeśli są pobierane jednorazowo przy uruchomieniu kredytu i nie są wliczone w raty.

Co obejmuje całkowity koszt kredytu?

Na całkowity koszt kredytu składają się odsetki od pożyczonego kapitału oraz wszystkie dodatkowe opłaty, takie jak prowizje (za udzielenie kredytu, rozpatrzenie wniosku, przygotowanie dokumentów), a także koszty usług dodatkowych, w szczególności ubezpieczeń, jeśli ich poniesienie jest niezbędne do uzyskania kredytu lub do uzyskania go na oferowanych warunkach. Wyjątkiem są koszty opłat notarialnych ponoszone przez konsumenta.

Z czego składa się rata kredytu gotówkowego?

Na ratę kredytu gotówkowego składają się dwie główne części: część kapitałowa i część odsetkowa. Część kapitałowa to spłata pożyczonej kwoty od banku, natomiast część odsetkowa to wynagrodzenie banku za udostępniony kapitał, wynikające z oprocentowania kredytu.

Dlaczego RRSO jest wyższe niż oprocentowanie?

RRSO (Rzeczywista Roczna Stopa Oprocentowania) jest wskaźnikiem obejmującym zarówno oprocentowanie nominalne, jak i inne podstawowe koszty związane z kredytem, takie jak prowizje, ubezpieczenia, czy inne opłaty. RRSO ma na celu przedstawienie całkowitego kosztu kredytu w ujęciu rocznym, co pozwala na łatwiejsze porównywanie ofert. Tłumaczy to, dlaczego RRSO jest zazwyczaj wyższe niż samo oprocentowanie nominalne. Wartości te mogą być równe tylko przy jednorazowej spłacie zobowiązania, kiedy jedynym kosztem kredytu są odsetki.

Zainteresował Cię artykuł Jak Obliczyć Ratę Kredytu? Twój Przewodnik? Zajrzyj też do kategorii Edukacja, znajdziesz tam więcej podobnych treści!