08/11/2019

Wielu entuzjastów finansów, podobnie jak Ty, zaczyna swoją przygodę z rynkami instrumentów pochodnych, takich jak opcje, i szybko napotyka barierę w postaci zaawansowanej matematyki. To zupełnie normalne uczucie, gdy po solidnych podstawach rachunku różniczkowego (ukończony kurs Analizy I i II) książki takie jak "Options Volatility and Pricing" wydają się być napisane w obcym języku. Chociaż Analiza I i II są absolutnie kluczowym fundamentem, świat finansowych instrumentów pochodnych wymaga znacznie szerszego i głębszego zestawu narzędzi matematycznych. Ale bez obaw, ten artykuł pomoże Ci zrozumieć, jakie dokładnie są te wymagania i jak możesz systematycznie poszerzać swoją wiedzę, aby z powodzeniem poruszać się po zawiłościach wyceny i zarządzania ryzykiem.

Czym są pochodne w matematyce? Fundament, od którego wszystko się zaczyna

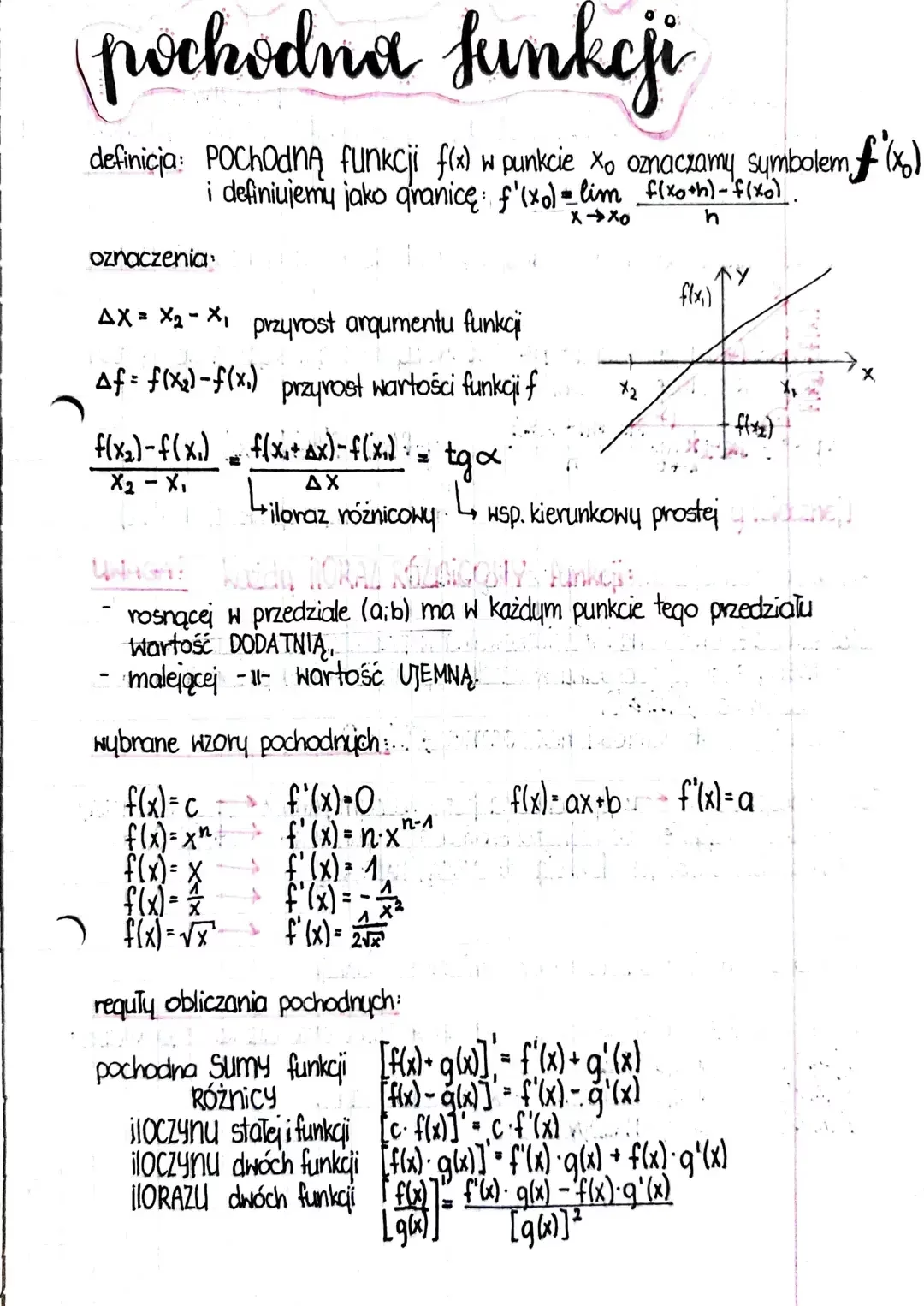

Zanim zagłębimy się w świat finansów, przypomnijmy sobie, czym właściwie są pochodne w matematyce. Pochodna funkcji to jedno z fundamentalnych pojęć rachunku różniczkowego, które opisuje tempo zmiany wartości funkcji względem zmiany jej argumentów. Mówiąc prościej, pochodna informuje nas, jak szybko zmienia się dana wielkość. Jeśli znasz już Analizę I i II, wiesz, że pochodna funkcji rzeczywistej zmiennej rzeczywistej f: (a,b) → R w punkcie x, oznaczana jako f'(x) lub df/dx, jest zdefiniowana jako granica ilorazu różnicowego:

f'(x) = lim (Δx → 0) [f(x + Δx) - f(x)] / Δx

Pochodne wyższego rzędu

Pochodna funkcji f'(x) sama w sobie jest funkcją, którą również możemy różniczkować. W ten sposób otrzymujemy pochodne wyższego rzędu. Druga pochodna, oznaczana jako f''(x) lub d²f/dx², to pochodna pierwszej pochodnej: f''(x) = (f'(x))'. Ogólnie, pochodną rzędu n określamy rekurencyjnie jako pochodną pochodnej rzędu n-1: f(n)(x) = (f(n-1)(x))'. Pochodne wyższego rzędu są kluczowe w analizie funkcji, pozwalając na badanie wklęsłości, wypukłości oraz punktów przegięcia.

Przykłady podstawowych pochodnych

Przykłady, które powinieneś znać z kursów rachunku różniczkowego to:

- Pochodna funkcji wykładniczej:

(e^x)' = e^x - Pochodna funkcji potęgowej:

(x^n)' = n * x^(n-1) - Pochodna funkcji trygonometrycznych:

(sin x)' = cos x,(cos x)' = -sin x

Zastosowania pochodnych w praktyce

Pochodne nie są jedynie abstrakcyjnym pojęciem matematycznym. Mają szerokie zastosowanie w wielu dziedzinach nauki i inżynierii. Zrozumienie tych zastosowań pomaga docenić ich praktyczną wartość, co jest również kluczowe w finansach.

Zastosowania w fizyce

- Prędkość chwilowa: Jeśli położenie ciała w czasie

tjest opisane funkcjąs = f(t), to prędkość chwilowa w danym momencie jest równa pierwszej pochodnej funkcji położenia względem czasu:v = f'(t). - Natężenie prądu: Jeśli ładunek przepływający przez przewodnik w czasie

tjest opisany funkcjąQ(t), to chwilowe natężenie prąduIjest pochodną ładunku względem czasu:I = dQ/dt. - Gęstość rozkładu masy: Jeśli masa pręta od początku do punktu

xjest funkcjąM(x), to gęstość masy w punkciextoμ(x) = M'(x). To pojęcie ma swoje analogie w teorii prawdopodobieństwa, gdzie pochodna dystrybuanty daje funkcję gęstości prawdopodobieństwa.

Geometryczny sens pochodnej: Styczna do wykresu funkcji

Geometrycznie, pochodna funkcji f(x) w danym punkcie x₀ jest równa współczynnikowi kierunkowemu stycznej do wykresu funkcji w tym punkcie. Styczna to prosta, która "dotyka" wykresu funkcji w jednym punkcie i najlepiej przybliża funkcję w jego otoczeniu. Współczynnik kierunkowy stycznej tg α jest granicą współczynników kierunkowych siecznych przechodzących przez punkt (x, f(x)) i (x + Δx, f(x + Δx)), gdy Δx dąży do zera. Jest to właśnie f'(x).

Różniczka funkcji: Liniowe przybliżenie przyrostu

Pojęciem ściśle związanym z pochodną jest różniczka funkcji. Różniczka df(x₀) w punkcie x₀ to liniowe przybliżenie przyrostu funkcji f(x₀ + Δx) - f(x₀). Jest ona wyrażona wzorem df(x₀) = f'(x₀)Δx. To oznacza, że dla małych zmian Δx, przyrost funkcji Δf można przybliżyć jako f'(x₀)Δx. Ta zdolność do liniowego przybliżania jest niezwykle ważna w zastosowaniach, w tym w finansach, gdzie często musimy szacować małe zmiany wartości instrumentów w odpowiedzi na małe zmiany parametrów rynkowych.

Badanie zmienności funkcji

Pochodne są również niezastąpionym narzędziem do badania zmienności funkcji, co ma bezpośrednie przełożenie na analizę zachowań rynkowych:

- Monotoniczność: Jeśli

f'(x) > 0na danym przedziale, funkcja jest rosnąca. Jeślif'(x) < 0, funkcja jest malejąca. - Ekstrema lokalne: Miejsca zerowe pierwszej pochodnej (gdzie

f'(x) = 0) są punktami krytycznymi, w których funkcja może osiągać lokalne maksima lub minima. Zmiana znaku pochodnej wokół takiego punktu wskazuje na ekstremum. - Punkty przegięcia: Miejsca zerowe drugiej pochodnej (gdzie

f''(x) = 0) wskazują na punkty przegięcia, gdzie zmienia się wklęsłość lub wypukłość funkcji.

Analiza tych cech funkcji jest podstawą do optymalizacji, modelowania i przewidywania w wielu dziedzinach, w tym w ekonomii i finansach.

Od podstaw rachunku różniczkowego do zaawansowanych modeli finansowych

Twoje opanowanie Analizy I i II to fantastyczny początek. Masz już solidne podstawy rachunku różniczkowego i całkowego, które są absolutnie niezbędne. Jednak książki o wycenie opcji, takie jak "Options Volatility and Pricing", bazują na modelach, które wymagają znacznie bardziej zaawansowanych narzędzi matematycznych. Oto kluczowe obszary, które musisz poznać, aby przejść od podstawowych pochodnych do ich zastosowań w finansach:

- Teoria Prawdopodobieństwa i Statystyka Matematyczna:

Zrozumienie pochodnych finansowych, zwłaszcza w kontekście opcji, wymaga głębokiej wiedzy z teorii prawdopodobieństwa. Ceny aktywów bazowych, takich jak akcje, są często modelowane jako procesy stochastyczne, czyli procesy, których przyszłe wartości są częściowo losowe. Musisz poznać pojęcia takie jak: - Zmienne losowe (dyskretne i ciągłe) oraz ich rozkłady (np. rozkład normalny, log-normalny, Poissona).

- Wartość oczekiwana, wariancja, kowariancja.

- Procesy stochastyczne, w szczególności ruch Browna (proces Wienera) i ruch geometryczny Browna, które są podstawą modelowania cen akcji.

- Warunkowe wartości oczekiwane i martyngały.

- Rachunek Stochastyczny:

To jest prawdziwy game-changer w finansach ilościowych. Rachunek stochastyczny to rozszerzenie rachunku różniczkowego i całkowego na procesy stochastyczne. Pozwala on na różniczkowanie i całkowanie funkcji, które zależą od zmiennych losowych, a nie tylko od zmiennych deterministycznych. Kluczowe elementy to: - Całka Itô: Odmienna od standardowej całki Riemanna czy Lebesgue'a, niezbędna do integracji procesów stochastycznych.

- Wzór Itô (Lemat Itô): Niezwykle potężne narzędzie, które pozwala na różniczkowanie funkcji procesów stochastycznych. Jest to odpowiednik reguły łańcuchowej z klasycznego rachunku różniczkowego, ale dla procesów stochastycznych. Bez zrozumienia wzoru Itô, nie będziesz w stanie śledzić wyprowadzeń większości modeli wyceny opcji, w tym słynnego modelu Blacka-Scholesa.

- Równania Różniczkowe Cząstkowe (RRC):

Model Blacka-Scholesa, będący kamieniem węgielnym wyceny opcji, jest rozwiązaniem pewnego równania różniczkowego cząstkowego. Zrozumienie RRC jest kluczowe, ponieważ wiele modeli finansowych sprowadza się do rozwiązywania tego typu równań. Obejmuje to: - Definicję i typy RRC (eliptyczne, paraboliczne, hiperboliczne).

- Metody rozwiązywania RRC (np. metoda separacji zmiennych, transformata Fouriera, metody numeryczne).

- Zastosowanie RRC w modelach dyfuzji, które są analogiczne do rozprzestrzeniania się cen aktywów.

- Algebra Liniowa:

Choć może nie jest tak bezpośrednio związana z pochodnymi jak rachunek stochastyczny, algebra liniowa jest absolutnie niezbędna w wielu aspektach finansów ilościowych: - Modelowanie portfeli inwestycyjnych, optymalizacja portfela.

- Analiza głównych składowych (PCA) w zarządzaniu ryzykiem.

- Rozwiązywanie układów równań liniowych, które często pojawiają się w problemach optymalizacyjnych i numerycznych.

- Analiza Numeryczna i Metody Obliczeniowe:

Wiele złożonych modeli finansowych nie ma analitycznych rozwiązań. W takich przypadkach konieczne jest użycie metod numerycznych do ich aproksymacji. Obejmuje to: - Metody różnic skończonych do rozwiązywania RRC.

- Metody Monte Carlo do symulacji ścieżek cenowych i wyceny złożonych instrumentów.

- Metody optymalizacji numerycznej.

Bez solidnych podstaw w prawdopodobieństwie, zrozumienie, dlaczego pewne modele są używane i jak działają, będzie niemożliwe.

To właśnie tutaj zaczynają się prawdziwe wyzwania, ale i największe możliwości zrozumienia mechanizmów wyceny.

Równania takie jak Blacka-Scholesa łączą pochodne cząstkowe (np. względem czasu, ceny aktywa bazowego, zmienności) z pojęciami z rachunku stochastycznego.

Wielowymiarowe modele finansowe często opierają się na macierzach i wektorach, co czyni algebrę liniową nieodzowną.

Zdolność do implementacji tych metod w językach programowania (np. Python, C++) jest kluczową umiejętnością w finansach ilościowych.

Czy można zrozumieć i zastosować bez posiadania pełnej wiedzy matematycznej?

To jest bardzo istotne pytanie. Odpowiedź brzmi: tak, do pewnego stopnia. Możesz:

- Zacząć od zrozumienia intuicyjnego: Wiele koncepcji finansowych pochodnych można zrozumieć na poziomie intuicyjnym, bez zagłębiania się w pełne dowody matematyczne. Skup się na tym, co pochodne oznaczają w kontekście finansowym (np. Delta jako wrażliwość ceny opcji na zmianę ceny aktywa bazowego, Gamma jako wrażliwość Delty).

- Korzystać z gotowych modeli: Wielu praktyków finansowych używa gotowych wzorów i modeli (np. wzoru Blacka-Scholesa) bez konieczności ich wyprowadzania od podstaw. Ważne jest jednak, aby rozumieć założenia tych modeli i ich ograniczenia.

- Skupić się na zastosowaniach: Jeśli Twoim celem jest praktyczne zastosowanie w handlu lub zarządzaniu portfelem, możesz skupić się na tym, jak używać danych wyjściowych z modeli, a niekoniecznie na tym, jak te modele są konstruowane na najbardziej fundamentalnym poziomie.

Jednakże, aby naprawdę zrozumieć "dlaczego" za tymi modelami, móc je modyfikować, dostosowywać do nowych sytuacji rynkowych lub tworzyć własne, pełna wiedza matematyczna jest niezbędna. Brak głębszego zrozumienia może prowadzić do błędów w interpretacji wyników i niewłaściwego zarządzania ryzykiem.

Kluczowe słowa, które powinieneś zapamiętać to: rachunek stochastyczny, równania różniczkowe cząstkowe, modelowanie finansowe, Delta i Gamma.

Porównanie: Matematyka dla podstawowych pochodnych vs. dla pochodnych finansowych

Poniższa tabela przedstawia różnice w wymaganym poziomie matematyki dla podstawowego zrozumienia pochodnych oraz dla ich zaawansowanych zastosowań w finansach:

| Obszar Matematyki | Pochodne – Podstawowe Zrozumienie (Analiza I & II) | Pochodne Finansowe – Zaawansowane Zrozumienie |

|---|---|---|

| Rachunek Różniczkowy | Pochodne funkcji jednej zmiennej, podstawowe reguły różniczkowania, pochodne wyższych rzędów. | Pochodne cząstkowe, pochodne funkcji wielu zmiennych, gradienty, dywergencja, rotacja. |

| Rachunek Całkowy | Całki oznaczone i nieoznaczone, metody całkowania, zastosowania (pola, objętości). | Całki Stieltjesa, całki stochastyczne (całka Itô), całkowanie wielowymiarowe. |

| Teoria Prawdopodobieństwa | Podstawy prawdopodobieństwa, zmienne losowe, podstawowe rozkłady (normalny, dwumianowy). | Procesy stochastyczne (ruch Browna, procesy Poissona), martyngały, gęstości prawdopodobieństwa, warunkowe wartości oczekiwane. |

| Algebra Liniowa | Podstawowe operacje na macierzach i wektorach. | Wektory własne, wartości własne, dekompozycje macierzy, przestrzenie wektorowe, zastosowania w optymalizacji. |

| Równania Różniczkowe | Równania różniczkowe zwyczajne (RRZ) pierwszego i drugiego rzędu. | Równania różniczkowe cząstkowe (RRC), równania stochastyczne (RRS), metody rozwiązywania RRC (np. metoda charakterystyk, transformata Fouriera). |

| Analiza Numeryczna | Brak lub bardzo podstawowe elementy. | Metody różnic skończonych, metody Monte Carlo, metody optymalizacji numerycznej. |

Najczęściej zadawane pytania (FAQ)

Czy ukończenie Analizy I i II wystarczy do zrozumienia książek o wycenie opcji?

Ukończenie Analizy I i II to doskonała baza, ale nie jest wystarczające do pełnego zrozumienia książek o wycenie opcji, które wykorzystują zaawansowane modele matematyczne. Te książki bazują na rachunku stochastycznym, równaniach różniczkowych cząstkowych i zaawansowanej teorii prawdopodobieństwa, które wykraczają poza zakres standardowych kursów Analizy I i II.

Jakie są następne kroki po Analizie I i II, aby zrozumieć pochodne finansowe?

Po Analizie I i II, powinieneś skupić się na następujących obszarach:

- Zaawansowana Teoria Prawdopodobieństwa: Skup się na procesach stochastycznych, w szczególności ruchu Browna.

- Rachunek Stochastyczny: Koniecznie poznaj całkę Itô i wzór Itô. To klucz do zrozumienia dynamiki cen aktywów.

- Równania Różniczkowe Cząstkowe (RRC): Zrozumienie, jak rozwiązywać RRC, pozwoli Ci na analizę i potencjalne wyprowadzanie modeli wyceny.

- Algebra Liniowa: Przydatna dla modeli wielowymiarowych i optymalizacji.

- Analiza Numeryczna: Niezbędna do implementacji i rozwiązywania modeli, które nie mają analitycznych rozwiązań.

Czy muszę być matematykiem, aby pracować z pochodnymi finansowymi?

Niekoniecznie musisz mieć formalne wykształcenie matematyczne, ale musisz być gotów poświęcić czas na naukę zaawansowanej matematyki. Wielu inżynierów, fizyków czy informatyków z silnymi podstawami ilościowymi z powodzeniem przechodzi do finansów ilościowych. Kluczowa jest dyscyplina w nauce i zdolność do abstrakcyjnego myślenia.

Czy istnieją uproszczone sposoby zrozumienia pochodnych finansowych bez zagłębiania się w całą matematykę?

Tak, dla praktyków, którzy nie zajmują się wyprowadzaniem modeli, możliwe jest operowanie na poziomie intuicyjnym i korzystanie z gotowych wzorów. Możesz skupić się na zrozumieniu greckich liter (Delta, Gamma, Vega, Theta, Rho), które opisują wrażliwość opcji na różne parametry. Istnieją książki, które koncentrują się na intuicyjnym zrozumieniu i praktycznym zastosowaniu, bez wchodzenia w głębokie dowody matematyczne. Jednakże, aby unikać pułapek i w pełni wykorzystać potencjał tych narzędzi, głębsze zrozumienie matematyki jest zawsze zalecane.

Jakie książki lub kursy polecasz, aby poszerzyć wiedzę?

Po Analizie I i II, rozważ następujące kierunki:

- Dla Rachunku Stochastycznego: "Stochastic Calculus for Finance I: The Binomial Asset Pricing Model" i "Stochastic Calculus for Finance II: Continuous-Time Models" Stevena Shreve'a to klasyka.

- Dla Równań Różniczkowych Cząstkowych: Dowolny dobry podręcznik do RRC, skupiający się na równaniach parabolicznych.

- Dla Finansów Ilościowych (z naciskiem na matematykę): "Options, Futures, and Other Derivatives" Johna C. Hulla (chociaż to może być ta, od której zacząłeś i która Cię zniechęciła, ale z nowymi narzędziami podejdziesz do niej inaczej) lub "Mathematical Methods for Financial Economics" Carlosa dos Santosa.

- Kursy online: Platformy takie jak Coursera, edX czy QuantNet oferują specjalistyczne kursy z finansów ilościowych i rachunku stochastycznego.

Podsumowanie

Twoje obecne umiejętności z Analizy I i II stanowią solidny fundament. To, że napotykasz trudności z książkami o wycenie opcji, jest naturalnym etapem w procesie nauki. Świat finansowych instrumentów pochodnych to fascynująca dziedzina, która wymaga poszerzenia horyzontów matematycznych o rachunek stochastyczny, równania różniczkowe cząstkowe, zaawansowaną teorię prawdopodobieństwa, algebrę liniową oraz metody numeryczne. Nie zniechęcaj się! Traktuj to jako ekscytującą podróż edukacyjną. Systematyczne poszerzanie wiedzy w tych obszarach pozwoli Ci nie tylko zrozumieć, ale i aktywnie stosować złożone modele finansowe, otwierając drzwi do głębszego zrozumienia rynków i możliwości kariery w finansach ilościowych. Pamiętaj, że każda złożona dziedzina jest zbudowana z prostszych elementów, a Twoja dotychczasowa praca nad podstawami matematyki jest już ogromnym atutem.

Zainteresował Cię artykuł Pochodne w Finansach: Jaki Poziom Matematyki?", "kategoria": "Matematyka? Zajrzyj też do kategorii Edukacja, znajdziesz tam więcej podobnych treści!