29/03/2019

Wiele osób zastanawia się nad prawnym i finansowym statusem placówek oświatowych. Czy szkoła to zakład budżetowy? A może jednostka budżetowa? Chociaż terminy te bywają mylone, w polskim systemie prawnym i finansowym mają swoje precyzyjne definicje. Artykuł ten ma na celu wyjaśnienie statusu szkół w świetle obowiązujących przepisów, ze szczególnym uwzględnieniem ustawy o finansach publicznych oraz ustawy Prawo zamówień publicznych (Pzp), a także rozwianie wątpliwości dotyczących różnic między jednostką a zakładem budżetowym.

Odpowiedź jest jednoznaczna: publiczne przedszkola, szkoły i placówki, zakładane i prowadzone przez ministrów oraz jednostki samorządu terytorialnego, są jednostkami budżetowymi. Oznacza to, że funkcjonują w specyficzny sposób w ramach sektora finansów publicznych, co wiąże się z określonymi obowiązkami i zasadami finansowania.

Szkoła jako Jednostka Budżetowa: Podstawy Prawne

Status publicznej szkoły jako jednostki budżetowej jest jasno określony w polskim prawie. Zgodnie z art. 4 ust. 1 ustawy z dnia 27 października 2017 r. o finansowaniu zadań oświatowych (Dz.U. z 2022 r. poz. 2082, 2089 i 2666), przedszkola, szkoły i placówki publiczne, które są zakładane i prowadzone przez ministrów oraz jednostki samorządu terytorialnego, z mocy prawa są jednostkami budżetowymi.

Co to oznacza w praktyce? Jednostki budżetowe, w tym szkoły, wchodzą w skład sektora finansów publicznych, zgodnie z art. 9 pkt 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz.U. z 2022 r. poz. 1634 z późn. zm.). Ta przynależność ma kluczowe konsekwencje, zwłaszcza w kontekście udzielania zamówień publicznych.

Publiczna szkoła podstawowa, jako jednostka sektora finansów publicznych, jest zamawiającym w rozumieniu art. 7 pkt 31 ustawy Pzp (lub art. 2 pkt 12 ustawy Pzp z 2004 r.). Oznacza to, że co do zasady musi stosować przepisy ustawy Pzp przy udzielaniu odpłatnych zamówień na dostawy, usługi czy roboty budowlane. Obowiązek ten dotyczy wszelkich zakupów i usług, które przekraczają określone progi wartościowe, od zakupu podręczników, przez remonty, po usługi cateringowe czy sprzątające.

Warto podkreślić, że status szkoły jako zamawiającego nie jest uzależniony od tego, czy upoważnienie do zaciągania zobowiązań pochodzi od innego podmiotu, np. urzędu miasta. Jeśli to szkoła zawarła umowę w swoim imieniu z wykonawcą, to na niej spoczywa obowiązek przekazania informacji o danym zamówieniu publicznym w ramach rocznego sprawozdania o udzielonych zamówieniach. Nawet jeśli postępowanie było prowadzone przy użyciu zasobów urzędu miasta, ale umowę zawarła szkoła, to obowiązek sprawozdawczy spoczywa na szkole jako zamawiającym, a nie na urzędzie miasta, który w tym przypadku działał jedynie jako pełnomocnik szkoły.

Czym Charakteryzują się Jednostki Budżetowe?

Jednostka budżetowa to specyficzna forma organizacyjna w polskim systemie finansów publicznych. Jej funkcjonowanie opiera się na ściśle określonych zasadach finansowania i zarządzania.

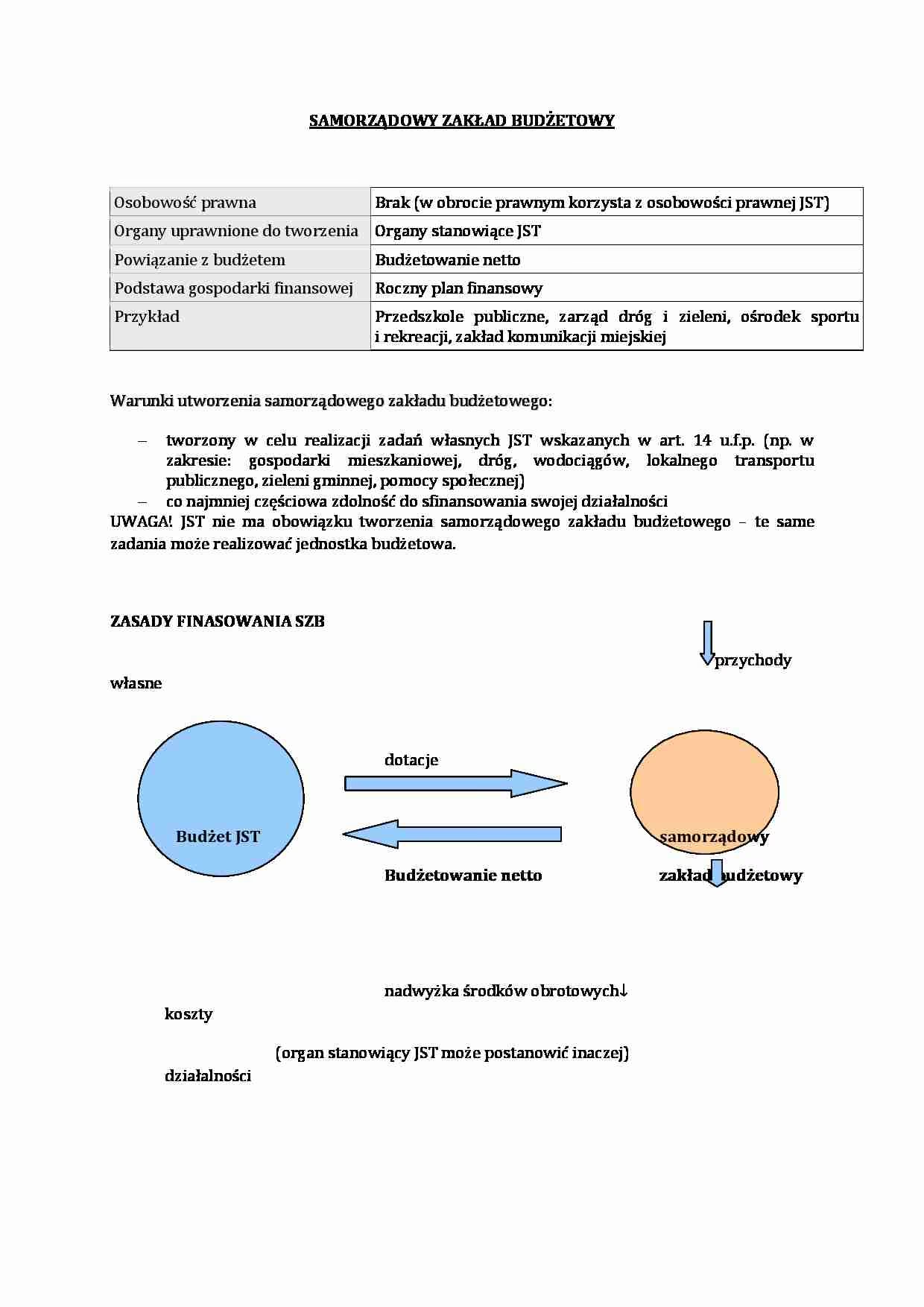

- Finansowanie Metodą Brutto: Jednostka budżetowa jest prowadzona na podstawie planu finansowego, który obejmuje zarówno dochody, jak i wydatki. Otrzymuje środki z budżetu państwa lub budżetu jednostki samorządu terytorialnego na pokrycie swoich potrzeb i nie może mieszać dochodów z wydatkami. Oznacza to, że wszelkie uzyskane dochody (np. z opłat, sprzedaży majątku) muszą być odprowadzone do budżetu, a wydatki są pokrywane z przyznanych środków budżetowych. Jest to tzw. metoda brutto, która zapewnia pełną kontrolę nad przepływami finansowymi i odzwierciedla klasyczny postulat zupełności budżetu.

- Cel Działalności: Jednostki budżetowe zazwyczaj wykonują swoje działania nieodpłatnie lub za symboliczną opłatą, co oznacza, że ich dochody są z reguły dużo niższe od kosztów działalności. Są to podmioty z założenia deficytowe, których istnienie jest uzasadnione koniecznością świadczenia określonych usług publicznych, niezależnie od generowanych kosztów.

- Przykłady Jednostek Budżetowych: Oprócz szkół, do jednostek budżetowych zaliczamy wiele innych instytucji publicznych, takich jak straż miejska, straż pożarna, policja, zakłady karne, domy kultury, domy dziecka, domy pomocy społecznej oraz wszystkie urzędy (np. urzędy miast, ministerstwa).

- Zasada Roczności: W jednostce budżetowej obowiązuje zasada roczności. Oznacza to, że niezrealizowane wydatki, czyli środki, które nie zostały wykorzystane do końca roku budżetowego, wygasają z dniem 31 grudnia danego roku. Dodatkowo, wszelka nadwyżka środków z rachunku dochodów własnych (o którym mowa poniżej), ustalona na dzień 31 grudnia, musi zostać odprowadzona do budżetu państwa lub jednostki samorządu terytorialnego.

- Rachunek Dochodów Własnych: Jednostka budżetowa może mieć utworzony rachunek dochodów własnych. Jest to specjalny rachunek bankowy, na którym gromadzone są określone dochody, takie jak opłaty za wydawane zaświadczenia, wynajem pomieszczeń, czy inne wpływy wynikające z prowadzonej działalności. Środki z tego rachunku mogą być przeznaczane na pokrycie ściśle określonych wydatków, związanych z pozyskiwaniem tych dochodów lub z celami statutowymi jednostki. Mimo posiadania takiego rachunku, jednostka nadal podlega zasadzie roczności i rozlicza się z nadwyżek.

Jednostki budżetowe mogą być podzielone na trzy główne grupy ze względu na ich charakter prawny i powiązanie z organami władzy:

- Stanowiące aparat wykonawczy organów władzy ustawodawczej (np. kancelarie, urzędy, ministerstwa).

- Stanowiące jednostki podległe organom władzy państwowej lub władzy wykonawczej jednostek samorządu terytorialnego.

- Stanowiące jednostki zaliczane pod względem ustrojowym do sądów i trybunałów oraz do organów kontroli państwowej i ochrony państwa, które nie posiadają formalnie odrębnych urzędów.

Różnice Między Jednostką Budżetową a Zakładem Budżetowym

Chociaż oba terminy zawierają słowo „budżetowy”, jednostka budżetowa i zakład budżetowy to odmienne formy prawne i organizacyjne w polskim systemie finansów publicznych. Zrozumienie tych różnic jest kluczowe, aby precyzyjnie określić status prawny i finansowy danej instytucji, takiej jak szkoła.

Zgodnie z informacjami źródłowymi, jednostka budżetowa to samodzielny podmiot, który posiada osobowość prawną i jest odpowiedzialny za zarządzanie środkami publicznymi. Ma odrębny majątek, własny budżet i prowadzi samodzielne finansowanie swojej działalności. Przykładami są ministerstwa, urzędy, szpitale (publiczne) czy właśnie szkoły. Jednostki budżetowe mają pełną kontrolę nad swoim budżetem i podejmują decyzje dotyczące jego wykorzystania, oczywiście w ramach przepisów prawa.

Natomiast zakład budżetowy, według udostępnionych danych, to jednostka organizacyjna, która działa w ramach jednostki budżetowej. Nie posiada odrębnego majątku ani własnego budżetu w pełni tego słowa znaczeniu, a jej działalność finansowana jest przez jednostkę nadrzędną. Może to być na przykład oddział szpitala, filia urzędu czy wydział ministerstwa. Zakłady budżetowe otrzymują środki finansowe z jednostki nadrzędnej i muszą działać zgodnie z wytycznymi i ograniczeniami narzuconymi przez tę jednostkę.

Poniższa tabela porównawcza przedstawia kluczowe różnice:

| Cecha | Jednostka Budżetowa | Zakład Budżetowy |

|---|---|---|

| Osobowość prawna | Posiada (jest samodzielnym podmiotem prawa) | Nie posiada (działa w ramach jednostki nadrzędnej) |

| Majątek | Posiada odrębny majątek | Nie posiada odrębnego majątku |

| Budżet / Finansowanie | Posiada własny budżet, pełna kontrola nad nim, finansowanie metodą brutto (wszystkie dochody do budżetu, wszystkie wydatki z budżetu) | Nie posiada własnego budżetu, finansowana przez jednostkę nadrzędną, budżet jest częścią budżetu jednostki nadrzędnej |

| Samodzielność organizacyjna | Pełna autonomia w zarządzaniu zasobami ludzkimi i organizacją pracy | Działa w ramach struktur jednostki nadrzędnej, ograniczona autonomia |

| Odpowiedzialność prawna | Samodzielna odpowiedzialność za swoje działania | Odpowiedzialność prawna ponosi jednostka nadrzędna, w ramach której działa zakład |

| Cel działalności | Zazwyczaj świadczenie usług nieodpłatnych, często deficytowe (np. szkoły, urzędy, policja) | Może być częściowo odpłatne, ale w ramach działalności jednostki nadrzędnej (np. oddział szpitala, filia urzędu - wg tekstu źródłowego) |

Z powyższego jasno wynika, że szkoła, będąc podmiotem posiadającym osobowość prawną i samodzielny budżet, jest jednostką budżetową, a nie zakładem budżetowym.

Obowiązki Szkół jako Zamawiających Publicznych

Ponieważ publiczne szkoły są jednostkami budżetowymi i należą do sektora finansów publicznych, podlegają przepisom ustawy Prawo zamówień publicznych (Pzp). Oznacza to, że przy zakupach towarów, usług czy prac budowlanych o określonej wartości, muszą stosować procedury przetargowe, co zapewnia transparentność i uczciwą konkurencję.

Pod pojęciem „udzielenie zamówienia” rozumie się zawarcie umowy w sprawie zamówienia publicznego. To kluczowe, ponieważ obowiązek przekazania informacji o danym zamówieniu publicznym w ramach rocznego sprawozdania o udzielonych zamówieniach spoczywa na tym podmiocie, który jako zamawiający udzielił danego zamówienia, czyli zawarł w swoim imieniu z wykonawcą umowę.

Przykładowo, jeśli dyrektor szkoły, działając w imieniu szkoły, podpisał umowę na remont sali gimnastycznej, to właśnie szkoła jest odpowiedzialna za wszelkie obowiązki sprawozdawcze wynikające z Pzp. Nie ma znaczenia, czy w przygotowaniu postępowania pomagał urząd miasta, czy inna jednostka samorządu terytorialnego. To szkoła jako zamawiający jest podmiotem zobowiązanym do przestrzegania i raportowania w zakresie zamówień publicznych.

Czy Liceum to Również Jednostka Budżetowa?

Tak, publiczne licea, podobnie jak publiczne szkoły podstawowe i przedszkola, są jednostkami budżetowymi. Ustawa o finansowaniu zadań oświatowych w art. 4 ust. 1 odnosi się ogólnie do „szkół”, co obejmuje wszystkie typy publicznych szkół prowadzonych przez ministrów i jednostki samorządu terytorialnego, w tym licea ogólnokształcące, technika czy szkoły branżowe. W konsekwencji, licea również podlegają wszystkim zasadom finansowania i obowiązkom wynikającym z przynależności do sektora finansów publicznych, w tym przepisom ustawy Pzp.

Najczęściej Zadawane Pytania

Czy wszystkie szkoły w Polsce są jednostkami budżetowymi?

Nie, tylko publiczne przedszkola, szkoły i placówki, które są zakładane i prowadzone przez ministrów oraz jednostki samorządu terytorialnego, mają status jednostki budżetowej. Prywatne szkoły, fundacje edukacyjne czy szkoły społeczne działają na innych zasadach prawnych i finansowych.

Co oznacza, że jednostka budżetowa jest finansowana metodą brutto?

Finansowanie metodą brutto oznacza, że jednostka budżetowa otrzymuje środki z budżetu państwa lub samorządu na pokrycie wszystkich swoich wydatków, a jednocześnie wszystkie uzyskane przez nią dochody (np. z wynajmu, opłat) musi odprowadzić do tego samego budżetu. Nie może swobodnie dysponować swoimi dochodami ani nimi pokrywać wydatków bez odrębnych zapisów w planie finansowym.

Czy szkoła może mieć własne dochody?

Tak, publiczna szkoła jako jednostka budżetowa może utworzyć rachunek dochodów własnych. Na ten rachunek wpływają określone dochody, które mogą być przeznaczone na konkretne cele statutowe lub inwestycyjne. Ważne jest jednak, że wszelka nadwyżka środków na tym rachunku, która pozostaje niewykorzystana na koniec roku budżetowego (31 grudnia), musi zostać odprowadzona do budżetu państwa lub jednostki samorządu terytorialnego, zgodnie z zasadą roczności.

Kto jest odpowiedzialny za rozliczenia zamówień publicznych w szkole?

Za rozliczenia i sprawozdawczość w zakresie zamówień publicznych odpowiada sama szkoła jako zamawiający. Nawet jeśli proces przetargowy był prowadzony przy wsparciu urzędu miasta (który działał jako pełnomocnik), to szkoła, która finalnie podpisała umowę z wykonawcą, jest podmiotem zobowiązanym do przestrzegania Pzp i raportowania o udzielonych zamówieniach.

Jaka jest kluczowa różnica między jednostką a zakładem budżetowym?

Kluczowa różnica dotyczy osobowości prawnej i samodzielności finansowej. Jednostka budżetowa jest samodzielnym podmiotem posiadającym osobowość prawną, własny majątek i autonomię w zarządzaniu budżetem. Zakład budżetowy, zgodnie z przedstawioną definicją, nie posiada osobowości prawnej ani odrębnego majątku, a jego działalność jest finansowana przez jednostkę nadrzędną, w ramach której działa. Szkoły są jednostkami budżetowymi, a nie zakładami.

Czy zasada roczności dotyczy tylko wydatków?

Zasada roczności dotyczy przede wszystkim wydatków, które wygasają z dniem 31 grudnia, jeśli nie zostały zrealizowane. Jednak odnosi się również do dochodów zgromadzonych na rachunku dochodów własnych – ich nadwyżka na koniec roku budżetowego również musi zostać odprowadzona do budżetu.

Podsumowując, publiczna szkoła w Polsce to nie jest zakład budżetowy, lecz jednostka budżetowa. Ten status ma fundamentalne znaczenie dla jej funkcjonowania, finansowania oraz obowiązków, zwłaszcza w kontekście udzielania zamówień publicznych. Zrozumienie tych mechanizmów jest kluczowe dla prawidłowego zarządzania placówkami oświatowymi i ich rozliczeń z budżetem państwa oraz jednostek samorządu terytorialnego.

Zainteresował Cię artykuł Szkoła: Jednostka Budżetowa czy Zakład? Rozwiewamy Wątpliwości? Zajrzyj też do kategorii Edukacja, znajdziesz tam więcej podobnych treści!