18/05/2012

Budżet państwa to jeden z najważniejszych dokumentów, który kształtuje życie każdego obywatela. Nie jest to jedynie suchy zbiór liczb, lecz skomplikowany plan finansowy, który określa, w jaki sposób państwo zamierza pozyskiwać i wydawać pieniądze w nadchodzącym roku budżetowym. To właśnie w nim zapisane są priorytety rządu, kierunki rozwoju gospodarczego i społecznego, a także zakres wsparcia dla różnych sektorów i grup społecznych. Zrozumienie mechanizmów jego tworzenia i funkcjonowania jest kluczowe dla pełnego obrazu gospodarki kraju.

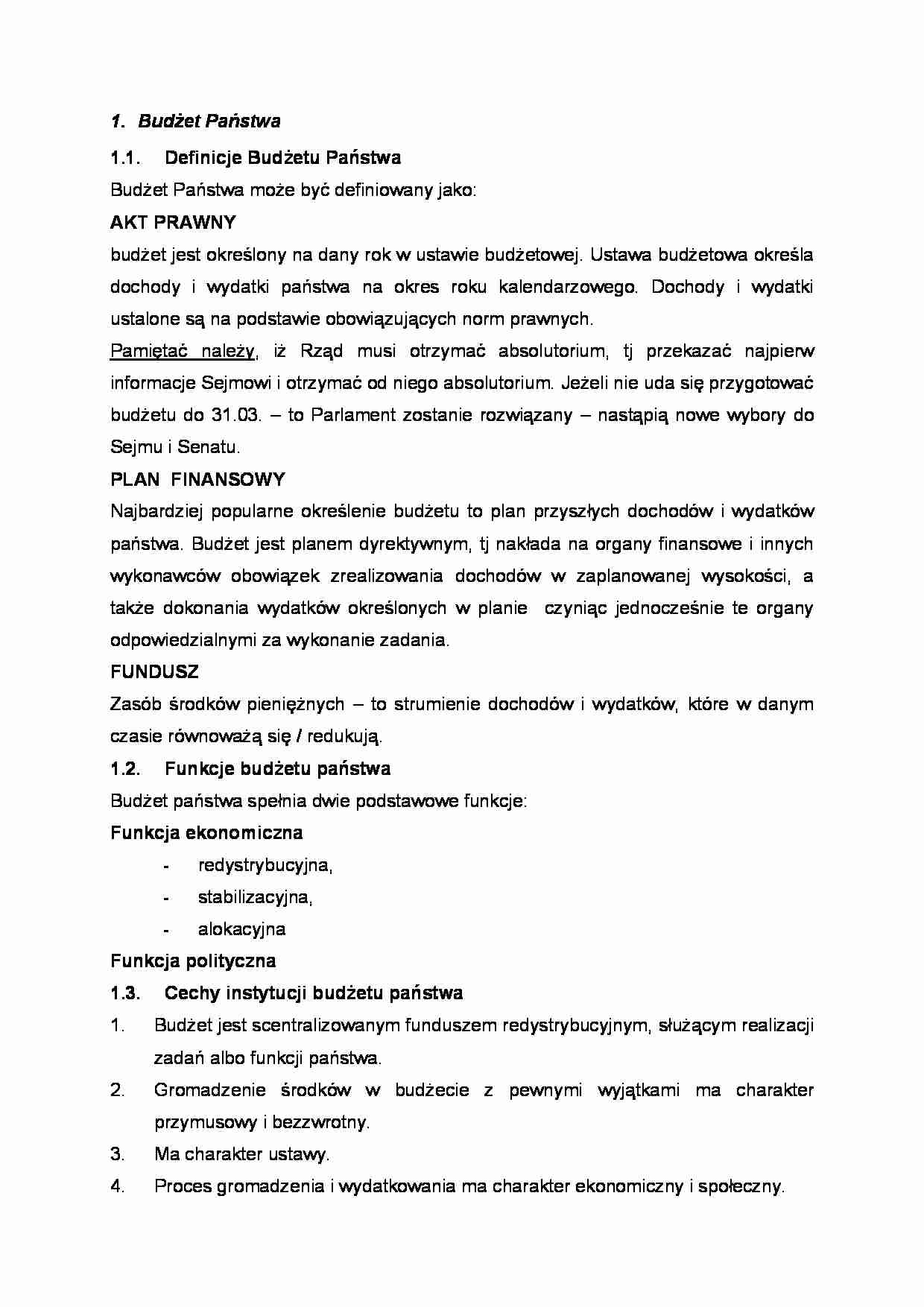

Czym Jest Budżet Państwa?

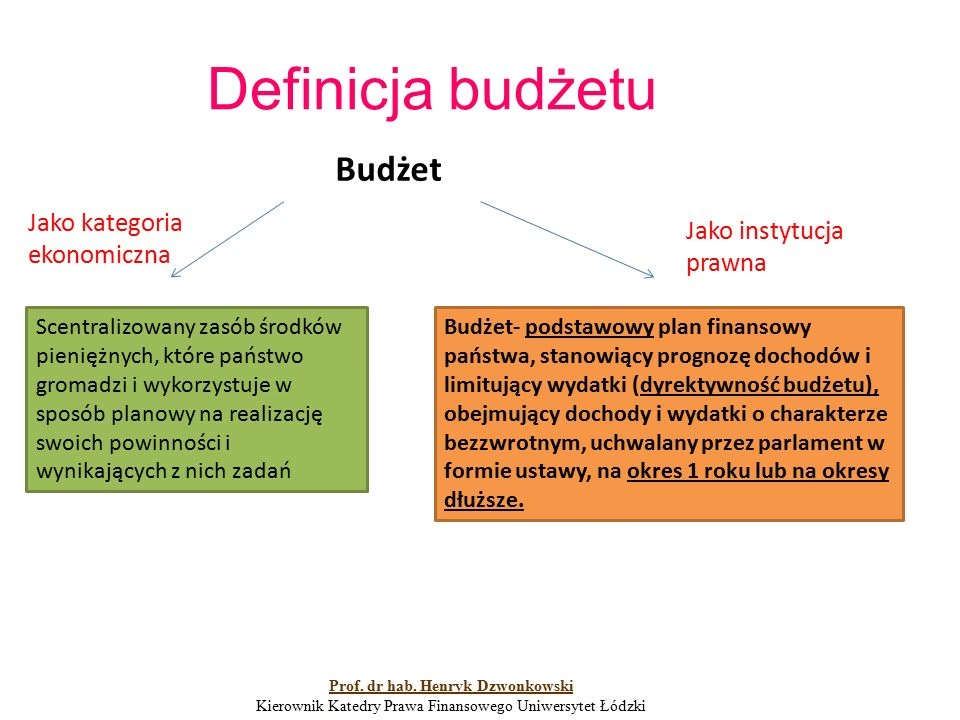

Definiując najprościej, budżet państwa to roczny plan finansowy, który szczegółowo określa przewidywane dochody oraz planowane wydatki państwa na kolejny rok budżetowy. Rokiem budżetowym w Polsce jest rok kalendarzowy, co oznacza, że budżet obowiązuje od 1 stycznia do 31 grudnia. Ten dokument ma charakter ustawy, co nadaje mu najwyższą rangę prawną w hierarchii aktów finansowych państwa. Jest to nie tylko wykaz cyfr, ale przede wszystkim strategiczny plan, który odzwierciedla politykę gospodarczą i społeczną rządu. Każda złotówka, którą państwo zamierza wydać, musi znaleźć swoje odzwierciedlenie w tym dokumencie, podobnie jak każda złotówka, którą planuje pozyskać.

Ranga budżetu wynika z jego skali – planowane dochody i wydatki sięgają setek miliardów złotych. To ogromne sumy, które muszą być precyzyjnie oszacowane i efektywnie zarządzane. Ze względu na swoją złożoność i dalekosiężne konsekwencje, przygotowanie ustawy budżetowej wymaga wielomiesięcznych prac, intensywnych negocjacji oraz wielostronnych uzgodnień. Jest to proces, w którym ścierają się różne interesy i potrzeby, a ostateczny kształt budżetu jest wynikiem kompromisów i strategicznych decyzji.

Znaczenie i Priorytety Budżetu Państwa

Proces tworzenia budżetu to prawdziwa „burza mózgów” na najwyższym szczeblu rządowym. Poszczególne resorty, takie jak Ministerstwo Zdrowia, Ministerstwo Obrony Narodowej czy Ministerstwo Edukacji, zgłaszają swoje potrzeby finansowe, często bardzo ambitne i uzasadnione z ich perspektywy. Z drugiej strony, Ministerstwo Finansów, które najlepiej potrafi oszacować realne wpływy do budżetu i możliwości finansowe państwa, musi pogodzić te oczekiwania z dostępnymi środkami. To właśnie tutaj dochodzi do tak zwanych „trudnych rozmów”.

Członkowie Rady Ministrów, pod przewodnictwem premiera, muszą wspólnie ustalić priorytety na dany rok. Czy kluczowe będzie zapewnienie środków na programy społeczne, takie jak finansowanie Programu „Rodzina 800+”, który wspiera miliony rodzin, czy może większe nakłady zostaną przeznaczone na modernizację armii i zakup nowego uzbrojenia w obliczu zmieniającej się sytuacji geopolitycznej? Decyzje te mają bezpośredni wpływ na życie obywateli i kierunek rozwoju kraju. To właśnie w tych negocjacjach rodzi się spójny plan finansów państwa, który odzwierciedla strategiczne cele rządu. Gdy wspólne stanowisko zostanie uzgodnione, a spodziewane wpływy do budżetu zostaną rozdysponowane pomiędzy poszczególne resorty, projekt ustawy trafia do dalszych etapów legislacyjnych.

Szczegółowa Procedura Budżetowa: Cztery Fazy

Procedura budżetowa w Polsce jest wieloetapowa i ściśle określona przepisami prawa. Można ją podzielić na cztery główne fazy, które najprościej jest przypisać do poszczególnych pór roku, co ułatwia zrozumienie ich chronologii i znaczenia. Każda faza obejmuje kluczowe działania, które prowadzą od opracowania projektu do uchwalenia i ogłoszenia ustawy budżetowej.

Wiosna: Początki Projektowania

Wiosna to czas, kiedy rozpoczynają się intensywne prace analityczne i planistyczne. To faza, w której Ministerstwo Finansów określa ramy dla przyszłego budżetu. Zaczyna się od:

- Maja: Zakończenie prac nad opracowaniem i publikacją rozporządzenia Ministra Finansów. To tzw. nota budżetowa, która określa szczegółowy sposób, tryb i terminy opracowania materiałów do projektu ustawy budżetowej. Jest to pierwszy sygnał dla wszystkich resortów, że proces budżetowy się rozpoczyna i muszą przygotować swoje propozycje.

- Maj – Czerwiec: Przygotowanie przez Ministra Finansów założeń projektu budżetu państwa. Te założenia, zawierające wstępne prognozy makroekonomiczne i ogólne kierunki polityki budżetowej, są następnie akceptowane przez członków Rady Ministrów. To kluczowy moment, ponieważ określa on ramy, w jakich będą się poruszać poszczególne ministerstwa.

- Czerwiec: Przekazanie Radzie Dialogu Społecznego wstępnej prognozy wybranych wskaźników makroekonomicznych. Jest to element transparentności i konsultacji społecznych, pozwalający partnerom społecznym na zapoznanie się z przewidywaniami ekonomicznymi rządu. Równocześnie dysponenci części budżetowych (ministerstwa, urzędy centralne) opracowują i przedkładają Ministrowi Finansów plany rzeczowe zadań do realizacji, czyli konkretne projekty i wydatki, które chcą sfinansować.

Lato: Kształtowanie Projektu

Lato to okres intensywnych prac nad szczegółowymi propozycjami i wstępnym projektem budżetu. To czas, gdy wstępne założenia przekładają się na konkretne liczby i plany.

- Lipiec: Ustalanie kwot limitów wydatków dla poszczególnych części budżetowych na rok (n+1). Ministerstwo Finansów, na podstawie przyjętych założeń i prognoz, przydziela wstępne limity wydatków dla każdego resortu. To moment, w którym resorty dowiadują się, jakimi środkami będą mogły dysponować.

- W ciągu 21 dni od otrzymania limitów: Dysponenci przesyłają szczegółowe plany swoich budżetów w ramach przydzielonych części. Te plany są już bardzo precyzyjne i zawierają konkretne pozycje wydatków.

- Sierpień: Opracowanie przez Ministerstwo Finansów wstępnego projektu budżetu państwa i przekazanie go Radzie Ministrów. To już niemal gotowy dokument, który jest wynikiem wielu tygodni negocjacji i dopracowywania.

- Nie później niż 30 dni przed przedłożeniem Sejmowi: Przekazanie Radzie Dialogu Społecznego wstępnego projektu ustawy budżetowej do zaopiniowania. To kolejna runda konsultacji społecznych.

- Do 30 września: Uchwalenie ostatecznego, rządowego projektu ustawy budżetowej przez Radę Ministrów i przedłożenie go wraz z uzasadnieniem do Sejmu. Jest to konstytucyjny termin, którego dochowanie jest kluczowe dla prawidłowego przebiegu procesu.

Jesień: Parlamentarne Debaty

Jesień to czas, gdy projekt budżetu wkracza na scenę parlamentarną. To faza intensywnych debat, poprawek i głosowań.

- Pierwsze czytanie w Sejmie: Minister Finansów prezentuje projekt ustawy budżetowej. Jest to oficjalne rozpoczęcie ścieżki legislacyjnej w parlamencie.

- Skierowanie projektu ustawy budżetowej do komisji branżowych: Projekt trafia do szczegółowej analizy w odpowiednich komisjach sejmowych, a następnie do Komisji Finansów Publicznych, która jest odpowiedzialna za jego ostateczne dopracowanie.

- Drugie czytanie: Zgłoszenie poprawek do projektu ustawy budżetowej rozpatrzonego przez Komisję Finansów Publicznych. Posłowie mają możliwość zgłaszania swoich propozycji zmian, które są następnie poddawane pod głosowanie.

- Trzecie czytanie: Uchwalenie ustawy budżetowej przez Sejm i przekazanie jej do dalszych prac w Senacie. To kluczowy moment, w którym Sejm akceptuje ostateczny kształt budżetu.

- W ciągu 20 dni od otrzymania: Podjęcie uchwały przez Senat RP w sprawie ustawy budżetowej. Senat może przyjąć ustawę bez zmian, wprowadzić poprawki lub ją odrzucić.

- Rozpatrzenie przez Sejm poprawek senackich: Sejm rozpatruje poprawki Senatu wraz z rekomendacją Komisji Finansów Publicznych. Sejm może przyjąć lub odrzucić poprawki Senatu.

Zima: Finalizacja i Obowiązujące Prawo

Zima to ostatnia faza procedury, której zwieńczeniem jest podpisanie ustawy przez Prezydenta i jej ogłoszenie, co nadaje jej moc prawną.

- Przesłanie ustawy budżetowej do podpisu Prezydentowi RP: Po przejściu przez obie izby parlamentu, ustawa trafia do głowy państwa.

- W ciągu 7 dni: Podpisanie przez Prezydenta RP ustawy budżetowej lub złożenie do Trybunału Konstytucyjnego wniosku o zbadanie zgodności ustawy z Konstytucją. Prezydent ma prawo do weta, ale w przypadku ustawy budżetowej może jedynie skierować ją do Trybunału Konstytucyjnego. W przypadku niedotrzymania terminu podpisania, ustawa wchodzi w życie z mocy prawa.

- Ogłoszenie podpisanej ustawy w Dzienniku Ustaw RP: To ostatni krok, który sprawia, że ustawa budżetowa staje się obowiązującym prawem i wytyczną do realizacji wydatków państwa.

Kolejny Rok Budżetowy: Cykliczność Procesu

Z chwilą ogłoszenia ustawy budżetowej, rozpoczyna się jej realizacja, ale jednocześnie, już w styczniu czy lutym, zaczynają się prace nad rozporządzeniem Ministra Finansów w sprawie szczegółowego sposobu, trybu i terminów opracowania materiałów do projektu ustawy budżetowej na kolejny rok. To pokazuje, że proces budżetowy jest cykliczny i ciągły, zapewniając płynność w zarządzaniu finansami publicznymi.

Budżet Jednostki Samorządu Terytorialnego

Obok budżetu państwa funkcjonuje również budżet jednostki samorządu terytorialnego (JST). Jest to roczny plan dochodów i wydatków, a także przychodów i rozchodów, danej jednostki samorządu, takiej jak gmina, powiat czy województwo. Podobnie jak w przypadku budżetu państwa, rokiem budżetowym dla JST jest rok kalendarzowy, a uchwała budżetowa stanowi fundamentalną podstawę gospodarki finansowej danej jednostki.

Uchwała budżetowa JST jest dokumentem kompleksowym i składa się z dwóch głównych części:

- Budżetu jednostki samorządu terytorialnego: To główna część, zawierająca szczegółowe plany dochodów (np. z podatków lokalnych, opłat, dotacji celowych z budżetu państwa) oraz wydatków (np. na edukację, drogi lokalne, opiekę społeczną, kulturę).

- Załączników: W załącznikach do uchwały budżetowej zamieszcza się dodatkowe, szczegółowe informacje, które precyzują plany finansowe. Są to między innymi:

- Zestawienie planowanych kwot dotacji udzielanych z budżetu jednostki samorządu terytorialnego – czyli środki przekazywane np. na funkcjonowanie szkół prowadzonych przez inne podmioty czy organizacji pozarządowych.

- Plan dochodów rachunku dochodów jednostek, o których mowa w art. 223 ust. 1 ustawy o finansach publicznych, oraz wydatków nimi finansowanych. Dotyczy to np. dochodów generowanych przez jednostki budżetowe (szkoły, przedszkola) z tytułu najmu czy opłat, które mogą być przeznaczone na pokrycie ich wydatków.

- Plany przychodów i kosztów samorządowych zakładów budżetowych – obejmujące jednostki takie jak zakłady wodociągowe, gospodarki komunalnej czy ośrodki sportu i rekreacji, które prowadzą własną działalność gospodarczą.

Budżet JST jest uchwalany przez radę gminy, radę powiatu lub sejmik województwa i stanowi podstawę ich samodzielności finansowej oraz realizacji lokalnych zadań publicznych.

Podstawy Prawne i Budowa Ustawy Budżetowej

Podstawy prawne funkcjonowania budżetu państwa są głęboko zakorzenione w polskim systemie prawnym. Najważniejsze z nich to niewątpliwie Konstytucja RP, która określa ogólne zasady zarządzania finansami publicznymi, oraz ustawa o finansach publicznych, która stanowi szczegółowy akt prawny regulujący wszelkie aspekty związane z budżetem. Dodatkowo, regulaminy Sejmu i Senatu precyzują tryb prac parlamentarnych nad ustawą budżetową, a ustawy o Radzie Ministrów czy samorządowe ustawy ustrojowe określają role poszczególnych organów w procesie budżetowym.

Unikalność ustawy budżetowej spośród innych ustaw wynika z kilku kluczowych cech:

- Wyłączność inicjatywy ustawodawczej: Jedynym podmiotem uprawnionym do wniesienia projektu ustawy budżetowej jest Rada Ministrów. Żaden inny organ ani grupa posłów nie ma takiej możliwości.

- Konstytucyjnie wyznaczone terminy: Konstytucja RP precyzyjnie określa terminy, w jakich projekt ustawy budżetowej musi zostać złożony w Sejmie (do 30 września), a następnie uchwalony. Niedotrzymanie tych terminów wiąże się z poważnymi konsekwencjami prawnymi, włącznie z możliwością skrócenia kadencji Sejmu przez Prezydenta RP.

- Odrębny tryb prac parlamentarnych: Proces legislacyjny ustawy budżetowej jest szybszy i bardziej sformalizowany niż w przypadku innych ustaw, co ma na celu zapewnienie jej terminowego uchwalenia.

Sama ustawa budżetowa składa się z dwóch głównych części, które razem tworzą spójną całość:

- Część tekstowa (artykułowa): Zawiera przepisy prawne sformułowane w postaci artykułów. Określają one ogólne zasady wykonania budżetu, uprawnienia i obowiązki organów, zasady dokonywania zmian w budżecie w trakcie roku, a także inne regulacje niezbędne do jego funkcjonowania. Te przepisy mają moc obowiązującą równą pozostałym ustawom.

- Część tabelaryczna (rachunkowa): Zawiera wielkości liczbowe, czyli szczegółowe zestawienia planowanych dochodów i wydatków. Jest to serce budżetu, gdzie precyzyjnie określone są kwoty dla poszczególnych działów, rozdziałów i paragrafów budżetowych. Te liczbowe dane również mają moc obowiązującą, co oznacza, że dysponenci budżetowi muszą ściśle przestrzegać wyznaczonych limitów.

Ta dwuczęściowa struktura zapewnia zarówno elastyczność prawną, jak i precyzję liczbową, niezbędną do efektywnego zarządzania finansami publicznymi.

Często Zadawane Pytania (FAQ)

Kto jest odpowiedzialny za przygotowanie projektu budżetu państwa?

Za przygotowanie projektu budżetu państwa odpowiedzialne jest Ministerstwo Finansów, które gromadzi propozycje od wszystkich resortów i jednostek budżetowych. Ostateczny projekt jest następnie zatwierdzany przez Radę Ministrów przed przedłożeniem go do Sejmu.

Co się dzieje, jeśli Sejm nie uchwali ustawy budżetowej w terminie?

Zgodnie z Konstytucją RP, jeśli Sejm nie uchwali ustawy budżetowej w ciągu czterech miesięcy od dnia przedłożenia jej projektu przez Radę Ministrów (czyli do końca stycznia), Prezydent RP może skrócić kadencję Sejmu. Jest to mechanizm mający na celu wymuszenie terminowego uchwalenia najważniejszej ustawy finansowej.

Jaka jest rola Senatu w procesie budżetowym?

Senat ma 20 dni na podjęcie uchwały w sprawie ustawy budżetowej po jej otrzymaniu z Sejmu. Może przyjąć ustawę bez zmian, wprowadzić poprawki lub ją odrzucić. Wprowadzone przez Senat poprawki wracają do Sejmu, który ostatecznie decyduje o ich przyjęciu lub odrzuceniu.

Czy budżet państwa może być zmieniany w ciągu roku?

Tak, budżet państwa może być zmieniany w ciągu roku budżetowego. Zmiany te, nazywane nowelizacjami budżetu, są wprowadzane w drodze odrębnej ustawy i wymagają przejścia przez podobną ścieżkę legislacyjną jak pierwotna ustawa budżetowa. Zazwyczaj dotyczą one konieczności dostosowania planów finansowych do zmieniającej się sytuacji gospodarczej lub nieprzewidzianych wydarzeń.

Czym różni się budżet państwa od budżetu samorządu terytorialnego?

Główna różnica polega na zasięgu i organach odpowiedzialnych za ich uchwalanie. Budżet państwa dotyczy finansów całego kraju i jest uchwalany przez parlament. Budżet jednostki samorządu terytorialnego (gminy, powiatu, województwa) dotyczy finansów danej jednostki i jest uchwalany przez jej organy stanowiące (np. radę gminy). Chociaż oba są planami finansowymi, ich zakres i źródła dochodów oraz wydatków są odmienne.

Zainteresował Cię artykuł Budżet Państwa i Samorządu: Klucz do Finansów? Zajrzyj też do kategorii Edukacja, znajdziesz tam więcej podobnych treści!